DIE IN DIESER BEKANNTMACHUNG ENTHALTENEN INFORMATIONEN SIND WEDER ZUR VERÖFFENTLICHUNG, NOCH ZUR WEITERGABE IN BZW. INNERHALB DER VEREINIGTEN STAATEN VON AMERIKA, AUSTRALIEN, KANADA ODER JAPAN BESTIMMT

Der anfängliche Wandlungspreis der eigenkapital-neutralen Fresenius-Wandelanleihe beträgt 149,3786 €. Dies entspricht einer Prämie von 35 % auf den Referenzkurs1 der Fresenius-Aktie von 110,65081 €.

Fresenius hatte die eigenkapital-neutrale Wandelanleihe im Volumen von 500 Mio € mit einer Laufzeit bis 2019 zu einem Null-Kupon am 18. März 2014 begeben.

1 Der Referenzkurs wurde bestimmt als arithmetischer Durchschnitt der täglichen volumengewichteten XETRA-Durchschnittskurse der Fresenius-Aktie während einer Periode von zehn aufeinanderfolgenden Handelstagen, beginnend mit dem 19. März 2014.

Die in dieser Bekanntmachung enthaltenen Angaben dienen nur der Hintergrundinformation und erheben keinen Anspruch auf Vollständigkeit. Niemand darf sich zu irgendeinem Zweck auf die in dieser Bekanntmachung enthaltenen Angaben oder auf ihre Richtigkeit oder Vollständigkeit verlassen. Weder die Credit Suisse Securities (Europe) Limited, Société Générale noch die Unicredit Bank AG (die "Joint Bookrunners") noch ihre jeweiligen Geschäftsführer, leitenden Angestellten, Mitarbeiter, Berater oder Vertreter übernehmen irgendeine Verantwortung oder Haftung oder erteilen irgendeine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in dieser Bekanntmachung enthaltenen Angaben (oder dafür, ob Angaben in dieser Bekanntmachung ausgelassen wurden) oder irgendwelcher anderer Informationen über die Emittentin oder eine ihrer Tochtergesellschaften oder verbundenen Unternehmen in schriftlicher, mündlicher, visueller oder elektronischer Form, unabhängig davon wie sie übermittelt oder zur Verfügung gestellt werden, oder für Verluste gleich welcher Art, die aufgrund einer Verwendung dieser Bekanntmachung oder ihres Inhalts oder aus sonstigen Gründen im Zusammenhang mit dieser Bekanntmachung entstehen.

Diese Bekanntmachung ist nicht zur Veröffentlichung oder zur Verteilung (ob unmittelbar oder mittelbar) in den bzw. in die Vereinigten Staaten von Amerika oder an eine US-Person bestimmt. Die Verteilung dieser Bekanntmachung kann in bestimmten Rechtsordnungen gesetzlichen Beschränkungen unterliegen und Personen, die in den Besitz von in dieser Bekanntmachung genannten Dokumenten oder anderen Informationen gelangen, sollten sich selbst über solche Beschränkungen informieren und diese einhalten. Jede Nichteinhaltung solcher Beschränkungen kann einen Verstoß gegen die wertpapierrechtlichen Vorschriften einer solchen Rechtsordnung darstellen.

Diese Bekanntmachung enthält weder ein Angebot noch eine Aufforderung zum Kauf von Aktien oder Anleihen an irgendeine Person in den Vereinigten Staaten von Amerika (oder an eine US-Person), Australien, Kanada, Südafrika oder Japan oder in anderen Rechtsordnungen, gegenüber der bzw. in denen ein solches Angebot oder eine solche Aufforderung rechtswidrig ist, und ist nicht als ein solches Angebot oder eine solche Aufforderung anzusehen. Die in dieser Bekanntmachung genannte Anleihe und die nach Wandlung zu liefernden Aktien dürfen in den Vereinigten Staaten von Amerika nur nach vorheriger Registrierung gemäß den Vorschriften des U.S. Securities Act von 1933 (der "Securities Act") angeboten oder verkauft werden oder im Rahmen einer Transaktion angeboten werden, die von den Registrierungspflichten des Securities Act befreit ist und diesen nicht unterliegt. Jedes öffentliche Angebot von Wertpapieren in die Vereinigten Staaten von Amerika darf ausschließlich unter Verwendung und auf Basis eines Wertpapierprospektes erfolgen, der vom Emittenten erhältlich ist und detaillierte Informationen über die Gesellschaft und Management, einschließlich derer Finanzkennzahlen, enthält. Das Angebot und der Verkauf der in dieser Bekanntmachung genannten Anleihe und der nach Wandlung zu liefernden Aktien wurden und werden nicht gemäß dem Securities Act oder gemäß anwendbaren wertpapierrechtlichen Vorschriften Australiens, Kanadas, Südafrikas oder Japans registriert. Vorbehaltlich bestimmter Ausnahmen dürfen die in dieser Bekanntmachung genannten Anleihe und die nach Wandlung zu liefernden Aktien nicht in Australien, Kanada, Südafrika oder Japan oder an, für Rechnung oder zugunsten eines (Staats-)Bürgers von Australien, Kanada, Südafrika oder Japan oder einer in Australien, Kanada, Südafrika oder Japan ansässigen Person angeboten oder verkauft werden. In den Vereinigten Staaten von Amerika, Australien, Kanada, Südafrika oder Japan erfolgt kein öffentliches Angebot der Anleihe oder der nach Wandlung zu liefernden Aktien.

Diese Bekanntmachung enthält Aussagen, die "zukunftsbezogene Aussagen" sind oder als solche angesehen werden können. Kennzeichnend für zukunftsbezogene Aussagen ist die Verwendung von typischen Begriffen wie "glaubt", "schätzt", "plant", "rechnet damit", "geht davon aus", "erwartet", "beabsichtigt", "kann", "wird" oder "dürfte" oder ihren jeweiligen negativen Formen oder sonstigen Varianten oder vergleichbaren Begriffen oder die Erörterung von Strategien, Plänen, Zielen, künftigen Ereignissen oder Absichten. Zukunftsbezogene Aussagen können erheblich von den tatsächlichen Ergebnissen abweichen, und solche Abweichungen treten häufig ein. Zukunftsbezogene Aussagen spiegeln die derzeitige Einschätzung der Emittentin bezüglich zukünftiger Ereignisse wider und unterliegen Risiken bezüglich zukünftiger Ereignisse und anderen Risiken, Ungewissheiten und Annahmen. Zukunftsbezogene Aussagen gelten nur an dem Tag, an dem sie gemacht werden.

Die Emittentin und die Joint Bookrunner und die jeweils mit ihnen verbundenen Unternehmen übernehmen ausdrücklich keine Verpflichtung, in dieser Bekanntmachung enthaltene zukunftsbezogene Aussagen aufgrund neuer Informationen, zukünftiger Entwicklungen oder aus sonstigen Gründen zu aktualisieren, zu überprüfen oder zu ändern.

Niemand kann und darf sich für irgendeinen Zweck auf die in dieser Bekanntmachung enthaltenen Angaben oder deren Vollständigkeit, Richtigkeit oder Angemessenheit verlassen. Die in dieser Bekanntmachung enthaltenen Angaben stehen unter dem Vorbehalt von Änderungen.

Der Zeitpunkt der Zulassung der Anleihe zum Handel kann durch Faktoren wie Marktbedingungen beeinflusst werden. Es ist nicht garantiert, dass es zu einer Zulassung kommen wird, und Sie sollten ihre finanziellen Entscheidungen nicht auf die von der Emittentin derzeit beabsichtigte Zulassung stützen. Der Erwerb der Anlagen, auf die sich diese Bekanntmachung bezieht, ist für einen Anleger mit einem erheblichen Risiko bis hin zum Totalverlust des investierten Betrages verbunden. Personen, die solche Anlagen in Betracht ziehen, sollten sich von einer dazu bevollmächtigten Person, die auf die Beratung zu solchen Anlagen spezialisiert ist, beraten lassen. Diese Bekanntmachung stellt keine Empfehlung hinsichtlich der Anleiheemission dar. Der Wert von Aktien kann sowohl sinken als auch steigen. Potenzielle Anleger sollten sich bezüglich der Eignung der Anleiheemission für die betreffende Person von einem professionellen Berater beraten lassen.

Die Credit Suisse Securities (Europe) Limited, Société Générale und Unicredit Bank AG, handeln im Zusammenhang mit der Anleiheemission ausschließlich für die Emittentin und für niemanden sonst. Sie werden keine andere Person als ihren Kunden im Zusammenhang mit der Anleiheemission ansehen und sind gegenüber keiner anderen Person als der Emittentin für die Bereitstellung des ihren jeweiligen Kunden gewährten Schutzes oder für die Beratung zu der Anleiheemission, zu dem Inhalt dieser Bekanntmachung oder zu irgendwelchen darin genannten Transaktionen, Maßnahmen oder sonstigen Angelegenheiten verantwortlich.

Im Zusammenhang mit der Anleiheemission können die Joint Bookrunner und mit ihnen verbundene Unternehmen als Anleger auf eigene Rechnung die Anleihe der Emittentin zeichnen oder erwerben und in dieser Eigenschaft die Anleihe oder andere Wertpapiere der Emittentin oder darauf bezogene Anlagen im Zusammenhang mit der Anleiheemission oder sonstwie halten, kaufen, verkaufen, zum Verkauf anbieten oder in sonstiger Weise darin handeln. Die Joint Bookrunner beabsichtigen nicht, den Umfang solcher Anlagen oder Geschäfte offenzulegen, sofern sie hierzu nicht nach gesetzlichen oder aufsichtsrechtlichen Vorschriften verpflichtet sind.

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitig¬keiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

Fresenius Kabi startet ein Joint Venture mit CJSC Binnopharm, einem in Russland tätigen pharmazeutischen Unternehmen. Fresenius Kabi wird sein bestehendes Geschäft in Russland und den GUS-Staaten in das neu gegründete Unternehmen einbringen und 51 Prozent der Anteile halten.

Binnopharm stellt intravenös zu verabreichende Arzneimittel (I.V.-Arzneimittel), Infusionslösungen und pharmazeutische Wirkstoffe her. Das in der Nähe von Moskau ansässige Unternehmen verfügt über zwei Produktionsstätten. Es beschäftigt mehr als 350 Mitarbeiter und erzielte 2013 einen Umsatz von 104 Millionen US-Dollar. Binnopharm gehört der russischen Beteiligungsgesellschaft Sistema JSFC, einem der größten Unternehmen des Landes. Zenitco Finance Management LLC hält einen Minderheitsanteil.

Fresenius Kabi ist seit 1994 auf dem russischen Markt tätig und bietet dort heute Infusionslösungen, Klinische Ernährung und I.V.-Arzneimittel an. 2013 betrug der Umsatz in Russland 73 Millionen US-Dollar.

Durch das Joint Venture baut Fresenius Kabi die Marktposition in Russland aus und verfügt über Produktionskapazitäten vor Ort. Damit schafft Fresenius Kabi ausgezeichnete Grundlagen für weiteres Wachstum in Russland und anderen Staaten der GUS.

Der russische Markt für pharmazeutische Produkte ist in den vergangenen Jahren kontinuierlich gewachsen. 2013 betrug das Marktvolumen umgerechnet rund 14 Milliarden Euro. Bis 2017 soll es auf rund 21 Milliarden Euro ansteigen1.

Das Joint Venture bedarf noch kartellrechtlicher Freigaben sowie der Freigabe der russischen Regierungskommission für ausländische Investitionen. Der Abschluss erfolgt voraussichtlich bis zum Jahresende 2014. Über vertragliche Details wurde Stillschweigen vereinbart.

1 IMS 2013

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

1. Quartal 2014:

- Umsatz 5,2 Mrd € (+7 % zu Ist-Kursen, +11 % währungsbereinigt)

- EBIT1 643 Mio € (-8 % zu Ist-Kursen, -6 % währungsbereinigt)

- Konzernergebnis2 228 Mio € (+2 % zu Ist-Kursen, +3 % währungsbereinigt)

Dr. Ulf Mark Schneider, Vorstandsvorsitzender von Fresenius, sagte: „Wir sind nach dem erwartet verhaltenen Auftakt des Geschäftsjahres auf gutem Weg, unsere Wachstumsziele für 2014 zu erreichen. Die Integration der von Rhön-Klinikum übernommenen Krankenhäuser verläuft wie geplant. Die Expansion in stark wachsenden Schwellenländern setzen wir unvermindert fort. Wir bekräftigen unseren positiven Ausblick für das Gesamtjahr."

1 2014 vor Integrationskosten für Fenwal (1 Mio €) und dem Ertrag aus dem Verkauf zweier HELIOS-Kliniken (22 Mio €); 2013 vor Integrationskosten für Fenwal (7 Mio €)

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; 2014 vor Integrationskosten für Fenwal (1 Mio €) und dem Ertrag aus dem Verkauf zweier HELIOS-Kliniken (21 Mio €); inklusive dieser Effekte stieg das Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt, im ersten Quartal 2014 um 13 % (währungsbereinigt: 14 %) auf 248 Mio €. 2013 vor Integrationskosten für Fenwal (5 Mio €)

Konzernausblick1 für 2014 voll bestätigt

Fresenius bestätigt den Konzernausblick für das laufende Geschäftsjahr. Der Konzernumsatz soll währungsbereinigt um 12 bis 15 % steigen. Das Konzernergebnis2 soll währungsbereinigt um 2 bis 5 % wachsen. Die Ergebnisprognose berücksichtigt insbesondere Effekte aus der gesenkten Kostenerstattungsrate bei US-Dialysedienstleistungen für Medicare-Patienten und aus der unsicheren Liefersituation bei Wettbewerbern für I.V.-Arzneimittel im US-Markt.

Die Kennziffer Netto-Finanzverbindlichkeiten/EBITDA wird voraussichtlich zwischen 3,0-3,25 liegen.

1 berücksichtigt den Erwerb von Kliniken der Rhön-Klinikum AG

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; 2014 vor Integrationskosten für Fenwal (30-40 Mio €) sowie für die von der Rhön-Klinikum AG erworbenen Kliniken sowie abzüglich des Ertrags aus dem Verkauf zweier HELIOS-Kliniken (21 Mio €); 2013 vor Integrationskosten für Fenwal (40 Mio €)

11 % währungsbereinigtes Umsatzwachstum

Der Konzernumsatz stieg um 7 % (währungsbereinigt: 11 %) auf 5.212 Mio € (1. Quartal 2013: 4.890 Mio €). Das organische Wachstum betrug 2 %. Akquisitionen trugen 9 % zum Umsatzanstieg bei. Desinvestitionen wirkten sich nur geringfügig aus.

Die folgende Tabelle zeigt die Umsatzentwicklung nach Unternehmensbereichen:

Das organische Umsatzwachstum in Nordamerika betrug 3 %, in Europa 2 %. In der Region Asien-Pazifik lag das organische Umsatzwachstum bei 2 %, beeinflusst von einem verhaltenen Start in China bei Fresenius Medical Care und Fresenius Kabi. In der Region Lateinamerika betrug das organische Umsatzwachstum 8 %. Der Umsatzrückgang in Afrika ist maßgeblich auf Schwankungen im Projektgeschäft bei Fresenius Vamed zurückzuführen.

Währungsumrechnungseffekte belasteten die Umsatzentwicklung in allen Regionen, insbesondere in Lateinamerika (-21 %), Asien-Pazifik (-7 %), Afrika (-7 %) und in Nordamerika (-4 %).

Konzernergebnis im Rahmen der Prognose

Der Konzern-EBITDA1 sank um 3 % (währungsbereinigt: -1 %) auf 867 Mio € (1. Quartal 2013: 898 Mio €). Der Konzern-EBIT1 ging um 8 % (währungsbereinigt: -6 %) auf 643 Mio € (1. Quartal 2013: 696 Mio €) zurück. Der Rückgang ist im Wesentlichen auf Ganzjahreseffekte bei Fresenius Medical Care und Fresenius Kabi zurückzuführen, die im Jahr 2013 eingetreten sind. Die EBIT-Marge lag bei 12,3 % (1. Quartal 2013: 14,2 %).

Das Zinsergebnis verbesserte sich auf -138 Mio € (1. Quartal 2013: -163 Mio €). Hier wirkten sich günstigere Finanzierungskonditionen sowie Währungsumrechnungseffekte positiv aus. Im 1. Quartal 2013 waren Einmalkosten von 14 Mio € für die vorzeitige Kündigung einer Anleihe enthalten.

Die Konzern-Steuerquote2 lag aufgrund eines Einmaleffekts bei Fresenius Medical Care mit 26,3 % (1. Quartal 2013: 29,1 %) unter dem Vorjahresniveau.

Der auf andere Gesellschafter entfallende Gewinn belief sich auf 144 Mio € (1. Quartal 2013: 154 Mio €). Davon entfielen 93 % auf Anteile anderer Gesellschafter an Fresenius Medical Care.

Das Konzernergebnis3 stieg um 2 % (währungsbereinigt: 3 %) auf 228 Mio € (1. Quartal 2013: 224 Mio €). Das Ergebnis je Aktie3 erhöhte sich um 1 % auf 1,27 € (1. Quartal 2013: 1,26 €).

Inklusive der Integrationskosten für Fenwal und dem Ertrag aus dem Verkauf zweier HELIOS- Kliniken stieg das Konzernergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt, auf 248 Mio €. Dies entspricht einem Zuwachs von 13 % (währungsbereinigt: 14 %). Das Ergebnis je Aktie erhöhte sich um 12 % auf 1,38 € je Aktie (währungsbereinigt: 13 %). Integrationskosten für die von der Rhön-Klinikum AG erworbenen Kliniken fielen im ersten Quartal 2014 nicht an.

Eine Überleitungsrechnung auf das US-GAAP-Konzernergebnis befindet sich auf Seite 14 der Investor News.

1 2014 vor Integrationskosten für Fenwal (1 Mio €) und dem Ertrag aus dem Verkauf zweier HELIOS-Kliniken (22 Mio €); 2013 vor Integrationskosten für Fenwal (7 Mio €)

2 2014 vor dem Ertrag aus dem Verkauf zweier HELIOS-Kliniken; 2013 vor Integrationskosten für Fenwal

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; 2014 vor Integrationskosten für Fenwal (1 Mio €) und dem Ertrag aus dem Verkauf zweier HELIOS-Kliniken (21 Mio €); 2013 vor Integrationskosten für Fenwal (5 Mio €)

Investitionen in Wachstum fortgesetzt

Fresenius investierte 234 Mio € in Sachanlagen (1. Quartal 2013: 179 Mio €). Diese entfielen im Wesentlichen auf die Errichtung neuer und die Erweiterung vorhandener Dialysekliniken sowie auf Instandhaltungs- und Erweiterungsinvestitionen in Produktionsstätten und Krankenhäusern.

Das Akquisitionsvolumen betrug 924 Mio € (1. Quartal 2013: 79 Mio €), davon wurden 759 Mio € als weitere Zahlung für den Erwerb von Kliniken der Rhön-Klinikum AG aufgewendet.

Cashflow-Entwicklung beeinflusst von Sondereffekten

Der operative Cashflow lag bei 140 Mio € (1. Quartal 2013: 444 Mio €). Die Cashflow-Marge betrug 2,7 % (1. Quartal 2013: 9,1 %). Wesentliche Gründe hierfür waren die W.R. Grace-Vergleichszahlung in Höhe von 115 Mio US$1 bei Fresenius Medical Care, ein höheres Umlaufvermögen bei Fresenius Medical Care und Fresenius Kabi sowie die Umstellung der bisher jährlichen auf nun monatliche Vorauszahlungen für einen technischen Betriebsführungsauftrag bei Fresenius Vamed.

Die Zahlungen für Nettoinvestitionen in Sachanlagen stiegen auf 243 Mio € (1. Quartal 2013: 188 Mio €). Der Free Cashflow vor Akquisitionen und Dividenden lag bei -103 Mio € (1. Quartal 2013: 256 Mio €). Der Free Cashflow nach Akquisitionen und Dividenden betrug -1.006 Mio € (1. Quartal 2013: 229 Mio €).

1 s. Geschäftsbericht 2013, S. 150 f.

Solide Vermögens- und Kapitalstruktur

Die Bilanzsumme des Konzerns stieg zu Ist-Kursen und währungsbereinigt um 5 % auf 34.284 Mio € (31. Dezember 2013: 32.758 Mio €). Der Anstieg resultiert im Wesentlichen aus der Erstkonsolidierung der von der Rhön-Klinikum AG erworbenen Kliniken. Die kurzfristigen Vermögenswerte stiegen um 9 % auf 8.656 Mio € (31. Dezember 2013: 7.972 Mio €). Bei den langfristigen Vermögenswerten ergab sich ein Anstieg von 3 % auf 25.628 Mio € (31. Dezember 2013: 24.786 Mio €).

Das Eigenkapital stieg um 3 % auf 13.619 Mio € (31. Dezember 2013: 13.260 Mio €).

Die Eigenkapitalquote betrug 39,7 % (31. Dezember 2013: 40,5 %).

Die Finanzverbindlichkeiten des Konzerns lagen bei 13.769 Mio € (31. Dezember 2013: 12.804 Mio €). Die Nettofinanzverbindlichkeiten betrugen 12.940 Mio € (31. Dezember 2013: 11.940 Mio €).

Der Verschuldungsgrad lag bei 3,211 zum 31. März 2014 (31. Dezember 2013: 2,512). Der Anstieg ist im Wesentlichen auf die von der Rhön-Klinikum AG erworbenen Kliniken zurückzuführen.

1 Pro forma der von der Rhön-Klinikum AG erworbenen Kliniken, vor Integrationskosten für Fenwal und dem Ertrag aus dem Verkauf zweier HELIOS-Kliniken

2 Pro forma ohne Anzahlung für die von der Rhön-Klinikum AG erworbenen Kliniken, vor Integrationskosten für Fenwal

Zahl der Mitarbeiterinnen und Mitarbeiter gestiegen

Zum 31. März 2014 waren im Konzern 201.924 Mitarbeiterinnen und Mitarbeiter beschäftigt (31. Dezember 2013: 178.337). Der Zuwachs von 13 % ist fast ausschließlich auf den Erwerb von Kliniken der Rhön-Klinikum AG zurückzuführen.

Die Unternehmensbereiche

Fresenius Medical Care

Fresenius Medical Care ist der weltweit führende Anbieter von Dienstleistungen und Produkten für Patienten mit chronischem Nierenversagen. Zum 31. März 2014 behandelte Fresenius Medical Care 270.570 Patienten in 3.263 Dialysekliniken.

- Umsatzwachstum im Rahmen der Prognose

- Kürzungen im US-Haushalt und bei der Dialysevergütung beeinflussen Ergebnis

- Ausblick 2014 bestätigt

Fresenius Medical Care steigerte den Umsatz um 3 % (währungsbereinigt: 4 %) auf 3.564 Mio US$ (1. Quartal 2013: 3.464 Mio US$). Das organische Wachstum betrug 3 %. Akquisitionen trugen 1 % bei. Währungsumrechnungseffekte wirkten sich mit -1 % aus.

Der Umsatz mit Dialysedienstleistungen stieg um 4 % (währungsbereinigt: 5 %) auf 2.782 Mio US$ (1. Quartal 2013: 2.678 Mio US$). Der Umsatz mit Dialyseprodukten ging um 1 % (währungsbereinigt: 0%) auf 782 Mio US$ zurück (1. Quartal 2013: 786 Mio US$).

In Nordamerika wuchs der Umsatz um 5 % auf 2.393 Mio US$ (1. Quartal 2013: 2.287 Mio US$). Der Umsatz mit Dialysedienstleistungen stieg um 5 % auf 2.201 Mio US$ (1. Quartal 2013: 2.104 Mio US$). Der Umsatz mit Dialyseprodukten stieg um 5 % auf 192 Mio US$ (1. Quartal 2013: 183 Mio US$).

Der Umsatz außerhalb von Nordamerika (Segment „International") sank um 1 % (währungsbereinigt: +4 %) auf 1.161 Mio US$ (1. Quartal 2013: 1.169 Mio US$), unter anderem beeinflusst durch die Reorganisation des Distributionsnetzwerkes in China. Der Umsatz mit Dialysedienstleistungen wuchs um 1 % (währungsbereinigt: 8 %) auf 581 Mio US$ (1. Quartal 2013: 574 Mio US$). Der Umsatz mit Dialyseprodukten sank um 2 % (währungsbereinigt: -1 %) auf 580 Mio US$ (1. Quartal 2013: 595 Mio US$).

Der EBIT von Fresenius Medical Care sank um 10 % auf 445 Mio US$ (1. Quartal 2013: 493 Mio US$). Die EBIT-Marge betrug 12,5 % (1. Quartal 2013: 14,2 %). Der EBIT war wie erwartet durch Haushaltskürzungen (Sequestrierung) und Anpassungen bei der Dialysevergütung in den USA belastet.

Das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfallende Konzernergebnis verringerte sich um 9 % auf 205 Mio US$ (1. Quartal 2013: 225 Mio US$).

Der operative Cashflow betrug 112 Mio US$ (1. Quartal 2013: 315 Mio US$). Der Rückgang ist insbesondere auf die W.R. Grace-Vergleichszahlung in Höhe von 115 Mio US$ sowie auf ein höheres Umlaufvermögen zurückzuführen. Die Cashflow-Marge lag bei 3,2 % (1. Quartal 2013: 9,1 %).

Der Ausblick für 2014 wird bestätigt. Fresenius Medical Care rechnet für das Jahr 2014 mit einem Umsatz von rund 15,2 Mrd US$ und einem Konzernergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt, zwischen 1,0 und 1,05 Mrd US$. Das Unternehmen hat ein globales Effizienzprogramm eingeleitet, um die Profitabilität in den kommenden Jahren weiter zu erhöhen. Sich daraus ergebende mögliche Kosteneinsparungen von bis zu 60 Mio US$ vor Steuern sind im Ausblick für das Geschäftsjahr 2014 nicht berücksichtigt.

Weitere Informationen: Siehe Investor News Fresenius Medical Care unter www.fmc-ag.de.

1 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt

Fresenius Kabi

Fresenius Kabi ist spezialisiert auf Infusionstherapien, intravenös zu verabreichende generische Arzneimittel sowie klinische Ernährung für schwer und chronisch kranke Menschen im Krankenhaus und im ambulanten Bereich. Das Unternehmen ist ferner ein führender Anbieter von medizintechnischen Geräten und Produkten der Transfusionstechnologie.

- EBIT-Marge von 16,6 % im Rahmen der prognostizierten Bandbreite

- Umsatz steigt währungsbereinigt

- Ausblick 2014 konkretisiert

Der Umsatz ging um 4 % auf 1.213 Mio € zurück (1. Quartal 2013: 1.260 Mio €). Das organische Umsatzwachstum betrug 1 %. Währungsumrechnungseffekte wirkten sich negativ mit 5 % aus. Sie ergaben sich aus der Abschwächung der Währungen gegenüber dem Euro, insbesondere in den USA, in Brasilien, Argentinien und Südafrika.

In Europa sank der Umsatz um 3 % (organisch: -2 %) auf 500 Mio € (1. Quartal 2013: 517 Mio €). Der Rückgang ist insbesondere auf die eingeschränkte Anwendung der Blutvolumenersatzstoffe (HES) sowie die Umstellung der Distribution in Russland zurückzuführen. In Nordamerika sank der Umsatz um 5 % (organisch: 0 %) auf 382 Mio € (1. Quartal 2013: 401 Mio €). In der Region Asien-Pazifik lag der Umsatz mit 222 Mio € auf Vorjahresniveau (organisch: +3 %) (1. Quartal 2013: 223 Mio €). Die im Jahr 2013 erfolgte Preiskürzung und die Marktrücknahme von HES200 in China sowie Verzögerungen bei Tendern in Australien und Vietnam machten sich hier bemerkbar. In Lateinamerika/Afrika sank der Umsatz um 8 % (organisch: +11 %) auf 109 Mio € (1. Quartal 2013: 119 Mio €).

Der EBIT1 lag bei 201 Mio € (1. Quartal 2013: 237 Mio €). Währungsbereinigt betrug der Rückgang 13 %. Hier wirkten sich die eingeschränkte Anwendung von HES sowie die im Jahr 2013 erfolgte Preiskürzung in China aus. Die EBIT-Marge betrug 16,6 %. Sie lag damit im Rahmen unserer Erwartungen und innerhalb unserer prognostizierten Bandbreite.

Das Konzernergebnis2 sank um 11 % auf 106 Mio € (1. Quartal 2013: 119 Mio €).

Der operative Cashflow betrug 42 Mio € (1. Quartal 2013: 132 Mio €). Die Cashflow-Marge lag bei 3,5 % (1. Quartal 2013: 10,5 %). Hier wirkte sich im Wesentlichen ein vorübergehend höheres Umlaufvermögen aus.

Der Cashflow vor Akquisitionen und Dividenden lag bei -23 Mio € (1. Quartal 2013: 76 Mio €).

Im 1. Quartal 2014 fielen Integrationskosten für Fenwal in Höhe von 1 Mio € vor Steuern an. Diese Kosten sind im Segment Konzern/Sonstiges ausgewiesen. Der Großteil der geplanten Integrationskosten von 40-50 Mio € wird voraussichtlich zum Ende des Jahres 2014 anfallen.

Der Ausblick für das Jahr 2014 wurde konkretisiert. Fresenius Kabi erwartet nun ein organisches Umsatzwachstum von 4 bis 6 % (zuvor: 3 bis 7 %) sowie eine EBIT-Marge von 16,5 bis 18 % (zuvor: 16 bis 18 %). Die Bandbreiten reflektieren insbesondere die unsichere Liefersituation bei Wettbewerbern für I.V.-Arzneimittel im US-Markt und Ganzjahreseffekte aus der eingeschränkten Anwendung der Blutvolumenersatzstoffe.

Fresenius Kabi Ausblick vor erwarteten Integrationskosten für Fenwal (40-50 Mio € vor Steuern bzw. 30-40 Mio € nach Steuern); s. auch Konzernausblick

1 vor Integrationskosten für Fenwal

2 Ergebnis, das auf die Anteilseigner der Fresenius Kabi AG entfällt; vor Integrationskosten für Fenwal

Fresenius Helios

Fresenius Helios ist der größte Klinikbetreiber in Deutschland. Die Klinikgruppe verfügt über 109 Kliniken, darunter 85 Akutkrankenhäuser mit sechs Maximalversorgern in Berlin-Buch, Duisburg, Erfurt, Krefeld, Schwerin und Wuppertal sowie 24 Rehabilitationskliniken. HELIOS versorgt in seinen Kliniken jährlich mehr als 4,2 Millionen Patienten, davon mehr als 1,2 Millionen stationär, und verfügt insgesamt über mehr als 33.000 Betten.

- 4 % organisches Umsatzwachstum voll im Rahmen der Prognose

- Integration neuer Kliniken verläuft planmäßig

- Ausblick 2014 voll bestätigt

Fresenius Helios steigerte den Umsatz um 46 % auf 1.227 Mio € (1. Quartal 2013: 841 Mio €). Dazu trug insbesondere die Konsolidierung der von Rhön-Klinikum akquirierten Krankenhäuser bei. Das organische Umsatzwachstum lag bei 4 %. Der Verkauf zweier HELIOS-Kliniken minderte den Umsatz um 2 %.

Der EBIT1 stieg um 31 % auf 114 Mio € (1. Quartal 2013: 87 Mio €). Die EBIT-Marge lag bei 9,3 % (1. Quartal 2013: 10,3 %). Der Rückgang ist auf die Konsolidierung der neu akquirierten Kliniken von Rhön-Klinikum zurückzuführen.

Das Konzernergebnis2 stieg um 38 % auf 77 Mio € (1. Quartal 2013: 56 Mio €).

Der Umsatz der etablierten Kliniken wuchs um 4 % auf 857 Mio €. Der EBIT stieg um 4 % auf 88 Mio €. Die EBIT-Marge blieb unverändert bei 10,3 %.

Die von der Rhön-Klinikum akquirierten Kliniken erzielten einen Umsatz von 370 Mio € und einen EBIT von 26 Mio €.

Fresenius Helios hat im 1. Quartal 2014 den Erwerb der Kliniken von Rhön-Klinikum zu rund 90 % abgeschlossen. Ab dem 1. Januar 2014 wurden etwa 70 % des akquirierten Geschäfts konsolidiert, rund 20 % ab dem 1. März 2014. Für die HSK Dr. Horst Schmidt Kliniken in Wiesbaden steht derzeit noch die Zustimmung der kommunalen Mitgesellschafter aus. Fresenius Helios erwartet, diesen Teil der Akquisition bis spätestens Ende Juni abschließen zu können.

Die Integration der neu erworbenen Kliniken verläuft planmäßig. Die Akquisition wirkte sich im ersten Quartal positiv auf das Ergebnis je Aktie aus. Integrationskosten fielen im ersten Quartal 2014 nicht an.

Der Ausblick für das Jahr 2014 wird voll bestätigt. Fresenius Helios erwartet ein organisches Umsatzwachstum von 3 bis 5 %. Der EBIT (ohne die akquirierten Kliniken) soll auf 390 bis 410 Mio € steigen. Nach Abschluss des Erwerbs der HSK Dr. Horst Schmidt Kliniken in Wiesbaden wird Fresenius Helios im Rahmen der Q2-Berichterstattung Ende Juli einen Ausblick für das gesamte Klinikportfolio geben.

Fresenius Helios Ausblick vor erwarteten Integrationskosten für die von der Rhön-Klinikum AG erworbenen Kliniken und abzüglich des Ertrags aus dem Verkauf zweier HELIOS-Kliniken. Die Integrationskosten werden im Segment Konzern/Sonstiges ausgewiesen, s. auch Konzernausblick

1 2014 vor dem Ertrag aus dem Verkauf zweier HELIOS-Kliniken (22 Mio €)

2 Ergebnis, das auf die Anteilseigner der HELIOS Kliniken GmbH entfällt; 2014 vor dem Ertrag aus dem Verkauf zweier HELIOS-Kliniken (21 Mio €)

Fresenius Vamed

Das Leistungsspektrum von Fresenius Vamed umfasst Projekte und Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen.

- 24 % Anstieg beim Auftragseingang

- EBIT im Rahmen der prognostizierten Bandbreite

- Ausblick 2014 voll bestätigt

Fresenius Vamed steigerte den Umsatz um 4 % auf 191 Mio € (1. Quartal 2013: 184 Mio €). Das organische Wachstum lag bei -2 %. Akquisitionen, darunter der Erwerb von zwei Kliniken in Tschechien im Jahr 2013, trugen mit 6 % zur Umsatzentwicklung bei. Im Projektgeschäft ging der Umsatz um 2 % auf 80 Mio € (1. Quartal 2013: 82 Mio €) leicht zurück. Im Dienstleistungsgeschäft wuchs der Umsatz um 9 % auf 111 Mio € (1. Quartal 2013: 102 Mio €).

Der EBIT betrug 6 Mio € (1. Quartal 2013: 5 Mio €). Die EBIT-Marge lag bei 3,1 % (1. Quartal 2013: 2,7 %).

Das Konzernergebnis1 betrug 4 Mio € (1. Quartal 2013: 3 Mio €).

Der Auftragseingang stieg um 24 % auf 115 Mio € (1. Quartal 2013: 93 Mio €). Der Auftragsbestand erhöhte sich zum 31. März 2014 auf 1.170 Mio € (31. Dezember 2013: 1.139 Mio €).

Der Ausblick für 2014 wird voll bestätigt. Fresenius Vamed erwartet ein organisches Umsatzwachstum von 5 bis 10 % und einen EBIT-Anstieg von 5 bis 10 %.

1 Ergebnis, das auf die Anteilseigner der VAMED AG entfällt

Analysten-/Investoren-Telefonkonferenz

Anlässlich der Veröffentlichung der Ergebnisse für das 1. Quartal 2014 findet am 6. Mai 2014 um 14.00 Uhr MESZ (8.00 Uhr EDT) eine Telefonkonferenz statt. Die Übertragung können Sie live über das Internet unter www.fresenius.de im Bereich Investor Relations – Präsentationen verfolgen. Nach der Telefonkonferenz steht Ihnen die Aufzeichnung als Mitschnitt zur Verfügung.

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

Fresenius Kabi hat eine Vereinbarung zum Erwerb des brasilianischen Pharmaunternehmens Novafarma Indústria Farmacêutica Ltda. getroffen. Die Übernahme ist Teil der Strategie, die Marktpräsenz und das Produktportfolio in schnell wachsenden Schwellenmärkten weiter auszubauen.

Novafarma bietet eine breite Palette intravenös zu verabreichender generischer Arzneimittel (I.V.-Generika) auf dem brasilianischen Krankenhausmarkt an. Hierzu gehören Antibiotika, Analgetika (Schmerzmittel) und Anästhetika (Narkosemittel). Das Unternehmen wurde 1992 gegründet und hat seinen Hauptsitz im Bundesstaat Goiás. Dort befinden sich auch eine Produktionsstätte und ein Forschungs- und Entwicklungszentrum. 2013 lag der Umsatz von Novafarma bei 34 Millionen Euro.

Fresenius Kabi ist seit 1977 in Brasilien tätig und zählt dort zu den führenden Anbietern von Klinischer Ernährung, Infusionslösungen und Transfusionstechnologie. Mit der Übernahme erweitert Fresenius Kabi das Sortiment an I.V.-Generika deutlich. Gleichzeitig schafft das Unternehmen ausgezeichnete Grundlagen für weiteres Wachstum in diesem Produktbereich in anderen Ländern Lateinamerikas.

Brasilien ist der größte Markt für Arzneimittel in Lateinamerika mit einem Volumen von 14,5 Milliarden Euro im Jahr 20131. Die Wachstumsraten lagen in den vergangenen Jahren im hohen einstelligen bis niedrig zweistelligen Bereich. Diese Entwicklung soll auch in den kommenden Jahren weiter anhalten.2

„Wir sind schon seit vielen Jahren in Brasilien tätig. Mit dieser Übernahme stärken wir unsere Präsenz auf diesem wichtigen Wachstumsmarkt", so Mats Henriksson, Vorstandsvorsitzender von Fresenius Kabi. „Gleichzeitig schaffen wir eine gute Ausgangsbasis für den Ausbau unseres Geschäfts mit Generika in Lateinamerika. Mit den Produkten von Novafarma können wir Patienten und Ärzten qualitativ hochwertige und kostengünstige Arzneimittel bieten."

Die Übernahme bedarf noch der kartellrechtlichen Freigabe in Brasilien. Der Abschluss erfolgt voraussichtlich im zweiten Quartal 2014. Über vertragliche Details wurde Stillschweigen vereinbart.

1 IMS Health, 2013, IMS Market Prognosis 2013-2017 – Latin America - Brazil

2 IMS Health, 2013, Global pharma market outlook

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

Fresenius Helios hat den Erwerb der HSK Dr. Horst Schmidt Kliniken in Wiesbaden abgeschlossen. Die kommunalen Mitgesellschafter haben dem Verkauf zugestimmt. Fresenius Helios wird die HSK ab dem 30. Juni 2014 konsolidieren. Mit der Übernahme der HSK ist die im September 2013 angekündigte Transaktion mit der Rhön-Klinikum AG vollzogen. Fresenius Helios gehören bundesweit nunmehr 110 Krankenhäuser.

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

Fresenius hat heute die 5%-ige Beteiligung an der Rhön-Klinikum AG veräußert. Berenberg hat die rund 6,9 Millionen Aktien mit dem Ziel einer Platzierung bei institutionellen Investoren übernommen. Über vertragliche Details wurde Stillschweigen vereinbart. Fresenius hatte die Beteiligung im Jahr 2012 im Zusammenhang mit dem Übernahmeangebot an die Rhön-Klinikum-Aktionäre erworben.

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

Die von der Fresenius-Hauptversammlung im Mai mit großer Mehrheit beschlossene Kapitalerhöhung aus Gesellschaftsmitteln („Aktiensplit") wird am 1. August 2014 umgesetzt. Vorbehaltlich der Eintragung in das Handelsregister werden an diesem Tag nach Börsenschluss die Depotbestände und die Börsennotierung umgestellt. Der Handel zu entsprechend angepassten Kursen ist nach Aktiensplit für den 4. August 2014 geplant.

Jeder Aktionär erhält für jede Fresenius-Aktie ohne Zuzahlung zwei weitere Aktien. Der Aktiensplit soll den Handel in der Aktie fördern und sie für breite Anlegerkreise noch attraktiver machen.

Die Fresenius-Aktien werden unverändert unter der ISIN DE0005785604 gehandelt.

Das Grundkapital der Fresenius SE & Co. KGaA wird nach Umsetzung des Aktiensplits 540.511.632 € betragen und in 540.511.632 Stammaktien eingeteilt sein.

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

1. Halbjahr 2014:

- Umsatz 10,7 Mrd € (+7 % zu Ist-Kursen, +12 % währungsbereinigt)

- EBIT1 1.403 Mio € (-3 % zu Ist-Kursen, 0 % währungsbereinigt)

- Konzernergebnis2 487 Mio € (+1 % zu Ist-Kursen, +3 % währungsbereinigt)

Dr. Ulf Mark Schneider, Vorstandsvorsitzender von Fresenius, sagte: „Alle Unternehmensbereiche konnten Umsatz und Ergebnis gegenüber dem 1. Quartal steigern. Die von Rhön-Klinikum erworbenen Krankenhäuser entwickeln sich plangemäß und auch bei Fresenius Kabi zeigte sich in allen Schlüsselmärkten eine positive Entwicklung. Wir erwarten, dass sich das Wachstum im gesamten Konzern im 2. Halbjahr weiter beschleunigt und bekräftigen unseren Ergebnisausblick für 2014."

1 2014 vor Integrationskosten (Fenwal: 3 Mio €; erworbene Rhön-Kliniken: 8 Mio €) und Veräußerungsgewinnen (zwei HELIOS-Kliniken: 22 Mio €; Rhön-Beteiligung: 35 Mio €); 2013 vor Integrationskosten (Fenwal: 27 Mio €)

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; 2014 vor Integrationskosten (Fenwal: 2 Mio €; erworbene Rhön-Kliniken: 6 Mio €) und Veräußerungsgewinnen (zwei HELIOS-Kliniken: 21 Mio €; Rhön-Beteiligung: 34 Mio €); 2013 vor Integrationskosten (Fenwal: 20 Mio €); inklusive dieser Effekte stieg das Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt, im 1. Halbjahr 2014 um 16 % (währungsbereinigt: 17 %) auf 534 Mio €

Umsatzausblick für 20141 erhöht

Fresenius erhöht den Ausblick für den Konzernumsatz aufgrund von Akquisitionen bei Fresenius Medical Care. Der Konzernumsatz soll nun währungsbereinigt um 14 bis 16 % steigen. Die bisherige Prognose sah ein währungsbereinigtes Wachstum von 12 bis 15 % vor. Der Ausblick für das Konzernergebnis2 wird voll bestätigt. Es soll währungsbereinigt um 2 bis 5 % steigen.

Die Kennziffer Netto-Finanzverbindlichkeiten/EBITDA wird insbesondere aufgrund von Akquisitionen bei Fresenius Medical Care voraussichtlich rund 3,25 betragen (bisher 3,00 bis 3,25).

1 Berücksichtigt den Erwerb von Kliniken der Rhön-Klinikum AG

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; 2014 vor Integrationskosten (Fenwal; erworbene Rhön-Kliniken) und Veräußerungsgewinnen (zwei HELIOS-Kliniken; Rhön-Beteiligung); 2013 vor Integrationskosten (Fenwal)

12 % währungsbereinigtes Umsatzwachstum

Der Konzernumsatz stieg um 7 % (währungsbereinigt: 12 %) auf 10.733 Mio € (1. Halbjahr 2013: 9.987 Mio €). Das organische Wachstum betrug 3 %. Akquisitionen trugen 9 % zum Umsatzanstieg bei. Desinvestitionen wirkten sich nur geringfügig aus.

Die folgende Tabelle zeigt die Umsatzentwicklung nach Unternehmensbereichen:

Das organische Umsatzwachstum in Nordamerika betrug 3 %, in Europa 2 %. In der Region Asien-Pazifik lag das organische Umsatzwachstum bei 2 %, beeinflusst von einem verhaltenen 1. Quartal in China bei Fresenius Medical Care und Fresenius Kabi. In der Region Lateinamerika betrug das organische Umsatzwachstum 9 %. Der Umsatzrückgang in Afrika ist maßgeblich auf Schwankungen im Projektgeschäft bei Fresenius Vamed zurückzuführen.

Währungsumrechnungseffekte belasteten die Umsatzentwicklung in allen Regionen, insbesondere in Lateinamerika (-19 %), Asien-Pazifik (-7 %), Afrika (-7 %) und in Nordamerika (-5 %).

Konzernergebnis im Rahmen der Prognose

Der Konzern-EBITDA1 betrug 1.854 Mio € (1. Halbjahr 2013: 1.860 Mio €). Dies entspricht einem währungsbereinigten Anstieg von 3 %. Der Konzern-EBIT1 ging um 3 % (währungsbereinigt: 0 %) auf 1.403 Mio € (1. Halbjahr 2013: 1.448 Mio €) zurück. Neben belastenden Währungseffekten ist dies im Wesentlichen auf Ganzjahreseffekte bei Fresenius Medical Care und Fresenius Kabi zurückzuführen, die im Jahr 2013 eingetreten sind. Die EBIT-Marge lag bei 13,1 % (1. Halbjahr 2013: 14,5 %). Im Vergleich zum 1. Quartal 2014 stieg die EBIT-Marge im 2. Quartal um 150 Basispunkte auf 13,8 %.

Das Zinsergebnis verbesserte sich auf -283 Mio € (1. Halbjahr 2013: -313 Mio €). Hier wirkten sich günstigere Finanzierungskonditionen sowie Währungsumrechnungseffekte positiv aus. Im Ergebnis des 1. Halbjahrs 2013 waren Einmalkosten von 14 Mio € für die vorzeitige Kündigung einer Anleihe enthalten.

Die Konzern-Steuerquote2 lag mit 29,6 % (1. Halbjahr 2013: 28,5 %) über dem Vorjahresniveau. Im 2. Quartal betrug die Steuerquote aufgrund eines Sondereffekts bei Fresenius Medical Care 32,4 %.

Der auf andere Gesellschafter entfallende Gewinn betrug 301 Mio € (1. Halbjahr 2013: 330 Mio €). Davon entfielen 94 % auf Anteile anderer Gesellschafter an Fresenius Medical Care.

Das Konzernergebnis3 stieg um 1 % (währungsbereinigt: 3 %) auf 487 Mio € (1. Halbjahr 2013: 482 Mio €). Das Ergebnis je Aktie3 betrug 2,71 € (1. Halbjahr 2013: 2,70 €). Ohne den steuerlichen Sondereffekt bei Fresenius Medical Care stieg das Konzernergebnis3 um 2% (währungsbereinigt: 4%).

Inklusive der Integrationskosten für Fenwal und der akquirierten Krankenhäuser sowie den Veräußerungsgewinnen aus zwei HELIOS-Kliniken und dem Anteil an der Rhön-Klinikum AG stieg das Konzernergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt, um 16 % (währungsbereinigt: 17 %) auf 534 Mio €. Das Ergebnis je Aktie erhöhte sich um 15 % (währungsbereinigt: 16 %) auf 2,97 € je Aktie. Eine Überleitungsrechnung auf das US-GAAP-Konzernergebnis befindet sich auf Seite 14 dieser Investor News.

1 2014 vor Integrationskosten (Fenwal: 3 Mio €; erworbene Rhön-Kliniken: 8 Mio €) und Veräußerungsgewinnen (zwei HELIOS-Kliniken: 22 Mio €; Rhön-Beteiligung: 35 Mio €); 2013 vor Integrationskosten (Fenwal: 27 Mio €)

2 2014 vor Integrationskosten (Fenwal; erworbene Rhön-Kliniken) und Veräußerungsgewinnen (zwei HELIOS-Kliniken; Rhön-Beteiligung); 2013 vor Integrationskosten (Fenwal)

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; 2014 vor Integrationskosten (Fenwal: 2 Mio €; erworbene Rhön-Kliniken: 6 Mio €) und Veräußerungsgewinnen (zwei HELIOS-Kliniken: 21 Mio €; Rhön-Beteiligung: 34 Mio €); 2013 vor Integrationskosten (Fenwal: 20 Mio €)

Investitionen in Wachstum fortgesetzt

Fresenius investierte 522 Mio € in Sachanlagen (1. Halbjahr 2013: 425 Mio €). Schwerpunkte bildeten Instandhaltungs- und Erweiterungsinvestitionen in Produktionsstätten und Krankenhäusern sowie die Errichtung neuer und die Erweiterung vorhandener Dialysekliniken.

Das Akquisitionsvolumen betrug insgesamt 1.216 Mio € (1. Halbjahr 2013: 150 Mio €), davon entfielen 756 Mio € auf den weiteren Erwerb von Kliniken der Rhön-Klinikum AG.

Sehr guter Cashflow im 2. Quartal

Der operative Cashflow lag bei 750 Mio € (1. Halbjahr 2013: 947 Mio €). Die Cashflow-Marge betrug 7,0 % (1. Halbjahr 2013: 9,5 %). Im 1. Quartal 2014 hatten die W.R. Grace-Vergleichszahlung in Höhe von 115 Mio US$1 bei Fresenius Medical Care, ein höheres Umlaufvermögen bei Fresenius Medical Care und Fresenius Kabi sowie die Umstellung der bisher jährlichen auf nun monatliche Vorauszahlungen für einen technischen Betriebsführungsauftrag bei Fresenius Vamed den Cashflow belastet. Im 2. Quartal lag die operative Cashflow-Marge bei 11,0 %.

Die Zahlungen für Nettoinvestitionen in Sachanlagen stiegen auf 532 Mio € (1. Halbjahr 2013: 416 Mio €). Der Free Cashflow vor Akquisitionen und Dividenden lag bei 218 Mio € (1. Halbjahr 2013: 531 Mio €). Der Free Cashflow nach Akquisitionen und Dividenden betrug -1.275 Mio € (1. Halbjahr 2013: 92 Mio €).

1 S. Geschäftsbericht 2013, S. 150 f.

Solide Vermögens- und Kapitalstruktur

Die Bilanzsumme des Konzerns stieg zu Ist-Kursen und währungsbereinigt um 8 % auf 35.502 Mio € (31. Dezember 2013: 32.758 Mio €). Der Anstieg resultiert im Wesentlichen aus der Erstkonsolidierung der von der Rhön-Klinikum AG erworbenen Kliniken. Die kurzfristigen Vermögenswerte stiegen um 19 % auf 9.464 Mio € (31. Dezember 2013: 7.972 Mio €). Bei den langfristigen Vermögenswerten ergab sich ein Anstieg von 5 % auf 26.038 Mio € (31. Dezember 2013: 24.786 Mio €).

Das Eigenkapital stieg um 3 % auf 13.706 Mio € (31. Dezember 2013: 13.260 Mio €). Die Eigenkapitalquote betrug 38,6 % (31. Dezember 2013: 40,5 %).

Die Finanzverbindlichkeiten des Konzerns lagen bei 14.527 Mio € (31. Dezember 2013: 12.804 Mio €). Die Nettofinanzverbindlichkeiten betrugen 13.457 Mio € (31. Dezember 2013: 11.940 Mio €).

Der Verschuldungsgrad lag zum 30. Juni 2014 bei 3,391 (31. Dezember 2013: 2,512). Der Anstieg ist im Wesentlichen auf den Erwerb von Kliniken von der Rhön-Klinikum AG zurückzuführen.

1 Pro forma inklusive erworbene Rhön-Kliniken und exklusive zwei HELIOS-Kliniken; vor Integrationskosten (Fenwal; erworbene Rhön-Kliniken) und Veräußerungsgewinnen (zwei HELIOS-Kliniken; Rhön-Beteiligung)

2 Pro forma ohne Anzahlung für die von der Rhön-Klinikum AG erworbenen Kliniken, vor Integrationskosten (Fenwal)

Zahl der Mitarbeiterinnen und Mitarbeiter gestiegen

Zum 30. Juni 2014 waren im Konzern 209.933 Mitarbeiterinnen und Mitarbeiter beschäftigt (31. Dezember 2013: 178.337). Der Zuwachs von 18 % ist im Wesentlichen auf den Erwerb von Kliniken der Rhön-Klinikum AG zurückzuführen.

Die Unternehmensbereiche

Fresenius Medical Care

Fresenius Medical Care ist der weltweit führende Anbieter von Dienstleistungen und Produkten für Patienten mit chronischem Nierenversagen. Zum 30. Juni 2014 behandelte Fresenius Medical Care 280.942 Patienten in 3.335 Dialysekliniken.

- Beschleunigtes Wachstum und Steigerung der EBIT-Marge im 2. Quartal

- Steuerlicher Sondereffekt von 18 Mio US$ belastet Konzernergebnis

- Ausblick 2014 bestätigt

Fresenius Medical Care steigerte den Umsatz um 5 % (währungsbereinigt: 6 %) auf 7.398 Mio US$ (1. Halbjahr 2013: 7.076 Mio US$). Das organische Wachstum betrug 4 %. Akquisitionen trugen 2 % zum Umsatzwachstum bei. Währungsumrechnungseffekte wirkten sich mit -1 % aus.

Der Umsatz mit Dialysedienstleistungen stieg um 6 % (währungsbereinigt: 7 %) auf 5.731 Mio US$ (1. Halbjahr 2013: 5.421 Mio US$). Der Umsatz mit Dialyseprodukten stieg um 1 % (währungsbereinigt: 1 %) auf 1.667 Mio US$ (1. Halbjahr 2013: 1.655 Mio US$).

In Nordamerika wuchs der Umsatz um 5 % auf 4.914 Mio US$ (1. Halbjahr 2013: 4.663 Mio US$). Der Umsatz mit Dialysedienstleistungen stieg um 6 % auf 4.517 Mio US$ (1. Halbjahr 2013: 4.261 Mio US$). Der Umsatz mit Dialyseprodukten fiel um 1 % auf 397 Mio US$ (1. Halbjahr 2013: 402 Mio US$).

Der Umsatz außerhalb von Nordamerika (Segment „International") stieg um 3 % (währungsbereinigt: 5 %) auf 2.458 Mio US$ (1. Halbjahr 2013: 2.397 Mio US$), unter anderem beeinflusst durch die Reorganisation des Distributionsnetzwerkes in China. Der Umsatz mit Dialysedienstleistungen wuchs um 5 % (währungsbereinigt: 10 %) auf 1.214 Mio US$ (1. Halbjahr 2013: 1.161 Mio US$). Der Umsatz mit Dialyseprodukten stieg um 1 % (währungsbereinigt: 1 %) auf 1.244 Mio US$ (1. Halbjahr 2013: 1.236 Mio US$).

Der EBIT von Fresenius Medical Care sank um 4 % auf 1.001 Mio US$ (1. Halbjahr 2013: 1.038 Mio US$). Die EBIT-Marge betrug 13,5 % (1. Halbjahr 2013: 14,7 %). Der EBIT war durch Haushaltskürzungen (Sequestrierung) und Anpassungen bei der Dialysevergütung in den USA belastet. Im 2. Quartal stieg der EBIT um 2 % auf 556 Mio US$. Gegenüber dem 1. Quartal 2014 stieg die EBIT-Marge um 200 Basispunkte auf 14,5%.

Das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfallende Konzernergebnis verringerte sich um 10 % auf 439 Mio US$ (1. Halbjahr 2013: 488 Mio US$). Bereinigt um einen steuerlichen Sondereffekt liegt das Konzernergebnis bei 457 Mio US$.

Der operative Cashflow betrug 562 Mio US$ (1. Halbjahr 2013: 841 Mio US$). Im 1. Quartal hatten insbesondere die W.R. Grace-Vergleichszahlung in Höhe von 115 Mio US$ sowie ein höheres Umlaufvermögen den Cashflow belastet. Die Cashflow-Marge lag bei 7,6 % (1. Halbjahr 2013: 11,9 %).

Fresenius Medical Care erwartet für das Geschäftsjahr 2014 einen Umsatz von rund 15,2 Mrd US$. Das entspricht einer Wachstumsrate von 4 %. In diesem Ausblick nicht enthalten sind zusätzliche Umsätze aus den jüngsten Akquisitionen in Höhe von rund 500 Mio US$.

Das Konzernergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt, soll zwischen 1,0 und 1,05 Mrd US$ betragen. Das Unternehmen hat ein globales Effizienzprogramm eingeleitet, um die Profitabilität in den kommenden Jahren weiter zu erhöhen. Mögliche Kosteneinsparungen von bis zu 60 Mio US$ vor Steuern sind im Ausblick für das Geschäftsjahr 2014 nicht berücksichtigt.

1 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt

Weitere Informationen: Siehe Investor News Fresenius Medical Care unter www.fmc-ag.de.

Fresenius Kabi

Fresenius Kabi ist spezialisiert auf Infusionstherapien, intravenös zu verabreichende generische Arzneimittel sowie klinische Ernährung für schwer und chronisch kranke Menschen im Krankenhaus und im ambulanten Bereich. Das Unternehmen ist ferner ein führender Anbieter von medizintechnischen Geräten und Produkten der Transfusionstechnologie.

- 4 % organisches Umsatzwachstum und 16,8 % EBIT-Marge im 2. Quartal

- 10 Mio € negativer Währungsumrechnungseffekt beim EBIT im 2. Quartal

- 13,8 % Cashflow-Marge im 2. Quartal

- Ausblick 2014 voll bestätigt

Im 1. Halbjahr ging der Umsatz um 2 % (währungsbereinigt: +3 %) auf 2.466 Mio € zurück (1. Halbjahr 2013: 2.519 Mio €). Das organische Umsatzwachstum betrug 2 % (2. Quartal: 4 %). Währungsumrechnungseffekte wirkten sich negativ mit 5 % aus. Sie ergaben sich aus der Abschwächung verschiedener Währungen gegenüber dem Euro, insbesondere in den USA, in Brasilien, Argentinien und Südafrika.

In Europa sank der Umsatz um 1 % (organisch: +1 %) auf 1.024 Mio € (1. Halbjahr 2013: 1.030 Mio €). In Nordamerika sank der Umsatz um 5 % (organisch: 0 %) auf 747 Mio € (1. Halbjahr 2013: 784 Mio €). In der Region Asien-Pazifik stieg der Umsatz auf 464 Mio € (organisch: +6 %) (1. Halbjahr 2013: 456 Mio €). In Lateinamerika/Afrika sank der Umsatz um 7 % (organisch: +11 %) auf 231 Mio € (1. Halbjahr 2013: 249 Mio €).

Der EBIT1 lag bei 411 Mio € (1. Halbjahr 2013: 469 Mio €). Währungsbereinigt betrug der Rückgang 9 %. Im 2. Quartal wirkten sich Währungsumrechnungseffekte mit -4 % deutlich stärker aus als im 1. Quartal mit -2%. Darüber hinaus wurde der EBIT durch die eingeschränkte Anwendung von HES sowie die im Jahr 2013 erfolgte Preiskürzung in China beeinträchtigt. Die EBIT-Marge betrug 16,7 %. Sie lag damit im Rahmen unserer Erwartungen und innerhalb unserer prognostizierten Bandbreite. Gegenüber dem 1. Quartal 2014 verbesserte sich die EBIT-Marge im 2. Quartal um 20 Basispunkte auf 16,8 %.

Das Konzernergebnis2 sank um 10 % auf 217 Mio € (1. Halbjahr 2013: 242 Mio €).

Der operative Cashflow betrug 215 Mio € (1. Halbjahr 2013: 238 Mio €). Die Cashflow-Marge lag bei 8,7 % (1. Halbjahr 2013: 9,4 %). Hier wirkte sich im Wesentlichen ein vorübergehend höheres Umlaufvermögen aus. Der Cashflow verbesserte sich von 42 Mio € im 1. Quartal auf 173 Mio € im 2. Quartal. Der Cashflow vor Akquisitionen und Dividenden lag im 1. Halbjahr bei 73 Mio € (1. Halbjahr 2013: 120 Mio €).

Im 1. Halbjahr 2014 fielen Integrationskosten für Fenwal in Höhe von 3 Mio € vor Steuern an. Diese Kosten sind im Segment Konzern/Sonstiges ausgewiesen. Der Großteil der geplanten Integrationskosten von 40-50 Mio € wird voraussichtlich zum Ende des Jahres 2014 anfallen.

Der Ausblick für das Jahr 2014 wird voll bestätigt. Fresenius Kabi erwartet ein organisches Umsatzwachstum von 4 bis 6 % sowie eine EBIT-Marge von 16,5 bis 18 %.

1 Vor Integrationskosten (Fenwal)

2 Ergebnis, das auf die Anteilseigner der Fresenius Kabi AG entfällt; vor Integrationskosten (Fenwal)

Fresenius Kabi Ausblick vor erwarteten Integrationskosten für Fenwal (40-50 Mio € vor Steuern bzw. 30-40 Mio € nach Steuern); s. auch KonzernausblickFresenius Helios

Fresenius Helios ist der größte Klinikbetreiber in Deutschland. Die Klinikgruppe verfügt über 110 Kliniken, darunter 86 Akutkrankenhäuser mit sieben Maximalversorgern in Berlin-Buch, Duisburg, Erfurt, Krefeld, Schwerin, Wiesbaden und Wuppertal sowie 24 Rehabilitationskliniken. HELIOS versorgt in seinen Kliniken jährlich mehr als 4,2 Millionen Patienten, davon mehr als 1,2 Millionen stationär, und verfügt insgesamt über mehr als 34.000 Betten.

- 3 % organisches Umsatzwachstum voll im Rahmen der Prognose

- Positive Margenentwicklung bei neuen Kliniken

- Neuer Ausblick 2014: EBIT von 540-560 Mio € für HELIOS inkl. neuer Kliniken

Fresenius Helios steigerte den Umsatz um 49 % auf 2.521 Mio € (1. Halbjahr 2013: 1.695 Mio €). Dazu trug insbesondere die Konsolidierung der von Rhön-Klinikum AG akquirierten Krankenhäuser bei. Der Verkauf zweier HELIOS-Kliniken minderte den Umsatz um 2 %. Das organische Umsatzwachstum lag im 1. Halbjahr wie auch im 2. Quartal bei 3 %.

Der EBIT1 stieg um 40 % auf 250 Mio € (1. Halbjahr 2013: 179 Mio €). Die EBIT-Marge betrug 9,9 % (1. Halbjahr 2013: 10,6 %). Der Rückgang ist auf die Konsolidierung der neu akquirierten Kliniken zurückzuführen. Im 2. Quartal stieg die EBIT-Marge um 120 Basispunkte auf 10,5 % nach 9,3 % im 1. Quartal 2014.

Das Konzernergebnis2 stieg um 50 % auf 179 Mio € (1. Halbjahr 2013: 119 Mio €).

Der Umsatz der etablierten Kliniken wuchs um 3 % auf 1.713 Mio €. Der EBIT stieg um 5 % auf 184 Mio €. Die EBIT-Marge verbesserte sich auf 10,7 % (1. Halbjahr 2013: 10,6 %).

Die akquirierten Kliniken erzielten einen Umsatz von 808 Mio € und einen EBIT von 66 Mio € bei einer EBIT-Marge von 8,2 %. Im 2. Quartal hat sich die EBIT-Marge auf 9,1 % deutlich verbessert nach 7,0 % im 1. Quartal.

Fresenius Helios hat im 1. Quartal 2014 den Erwerb der Kliniken von Rhön-Klinikum zu rund 90 % abgeschlossen. Ab dem 1. Januar 2014 wurden etwa 70 % des akquirierten Geschäfts konsolidiert, rund 20 % ab dem 1. März 2014. Die Übernahme der HSK Dr. Horst Schmidt Kliniken in Wiesbaden konnte erwartungsgemäß im 2. Quartal abgeschlossen werden. Die Konsolidierung erfolgt ab dem 30. Juni 2014. Darüber hinaus hat HELIOS das Klinikum in Cuxhaven mit 265 Betten und einem Umsatz von rund 40 Mio € von Rhön-Klinikum übernommen. Der Abschluss dieser Transaktion wird für den 31. Juli 2014 erwartet.

Die Integration der neu erworbenen Kliniken verläuft planmäßig.

Fresenius Helios erwartet unverändert ein organisches Umsatzwachstum von 3 bis 5 % im Jahr 2014. Auch die neu akquirierten Kliniken sollen organisch mit 3 bis 5 % wachsen und rund 1,8 Mrd € zum Umsatz beitragen. Der EBIT für Fresenius Helios inklusive der neuen Kliniken soll auf 540-560 Mio € steigen.

1 2014 vor Integrationskosten (8 Mio €) und Veräußerungsgewinnen (zwei HELIOS-Kliniken: 22 Mio €; Rhön-Beteiligung: 35 Mio €)

2 Ergebnis, das auf die Anteilseigner der HELIOS Kliniken GmbH entfällt; 2014 vor Integrationskosten (6 Mio €) und Veräußerungsgewinnen (zwei HELIOS-Kliniken: 21 Mio €; Rhön-Beteiligung: 34 Mio €)

Fresenius Helios Ausblick vor erwarteten Integrationskosten für die von der Rhön-Klinikum AG erworbenen Kliniken und Veräußerungsgewinnen aus dem Verkauf zweier HELIOS-Kliniken sowie der Rhön-Beteiligung. Die Integrationskosten werden im Segment Konzern/Sonstiges ausgewiesen, s. auch Konzernausblick

Fresenius Vamed

Das Leistungsspektrum von Fresenius Vamed umfasst Projekte und Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen.

- Auftragseingang mit 300 Mio € weiter auf hohem Niveau

- Ergebnis geprägt von üblichen Schwankungen im Projektgeschäft

- Ausblick 2014 voll bestätigt

Der Umsatz bei Fresenius Vamed fiel um 5 % auf 398 Mio € (1. Halbjahr 2013: 421 Mio €). Das organische Wachstum lag bei -8 %. Akquisitionen trugen mit 3 % zum Umsatzwachstum bei. Im Projektgeschäft betrug der Umsatz 173 Mio € und lag aufgrund üblicher quartalischer Schwankungen um 17 % unter dem Vorjahreswert (1. Halbjahr 2013: 208 Mio €). Im Dienstleistungsgeschäft wuchs der Umsatz um 6 % auf 225 Mio € (1. Halbjahr 2013: 213 Mio €).

Der EBIT betrug 15 Mio € (1. Halbjahr 2013: 15 Mio €). Die EBIT-Marge lag bei 3,8 % (1. Halbjahr 2013: 3,6 %).

Das Konzernergebnis1 stieg auf 10 Mio € (1. Halbjahr 2013: 9 Mio €).

Der Auftragseingang lag bei 300 Mio € (1. Halbjahr 2013: 311 Mio €). Der Auftragsbestand erhöhte sich zum 30. Juni 2014 auf 1.262 Mio € (31. Dezember 2013: 1.139 Mio €).

Der Ausblick für 2014 wird voll bestätigt. Fresenius Vamed erwartet ein organisches Umsatzwachstum von 5 bis 10 % und einen EBIT-Anstieg von 5 bis 10 %.

1 Ergebnis, das auf die Anteilseigner der VAMED AG entfällt

Analysten-/Investoren-Telefonkonferenz

Anlässlich der Veröffentlichung der Ergebnisse für das 1. Halbjahr 2014 findet am 31. Juli 2014 um 14.00 Uhr MESZ (8.00 Uhr EDT) eine Telefonkonferenz statt. Die Übertragung können Sie live über das Internet unter www.fresenius.de im Bereich Investor Relations – Präsentationen verfolgen. Nach der Telefonkonferenz steht Ihnen die Aufzeichnung als Mitschnitt zur Verfügung.

IR-Ticker

Neben unseren Investor News gibt der IR-Ticker zusätzliche Informationen zu neuesten Entwicklungen im Fresenius-Konzern. Beziehen Sie den IR-Ticker über RSS-Newsfeeds oder abonnieren Sie diesen als E-Mail.

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

Die Kapitalerhöhung aus Gesellschaftsmitteln („Aktiensplit") wurde heute in das Handelsregister eingetragen. Nach Börsenschluss werden die Depotbestände und die Börsennotierung der Fresenius-Aktie umgestellt. Der Handel zu entsprechend angepassten Kursen beginnt am 4. August 2014.

Die Aktien werden unverändert unter der ISIN DE0005785604 gehandelt.

Das Grundkapital der Fresenius SE & Co. KGaA beträgt nun 540.511.632 € und ist eingeteilt in 540.511.632 Stammaktien.

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechts¬streitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

Diese Investor News und künftige Ausgaben enthalten detailliertere Ergebnisse zum Einzelquartal; Angaben ohne explizite Zeitangabe beziehen sich auf den Zeitraum Q1-3 2014.

3. Quartal 2014:

- Umsatz 6,0 Mrd € (+20 % währungsbereinigt, +18 % zu Ist-Kursen)

- EBIT1 820 Mio € (+10 % währungsbereinigt, +9 % zu Ist-Kursen)

- Konzernergebnis2 281 Mio € (+5 % währungsbereinigt, +4 % zu Ist-Kursen)

1.-3. Quartal 2014:

- Umsatz 16,7 Mrd € (+14 % währungsbereinigt, +11 % zu Ist-Kursen)

- EBIT3 2,2 Mrd € (+3 % währungsbereinigt, +1 % zu Ist-Kursen)

- Konzernergebnis4 768 Mio € (+4 % währungsbereinigt, +2 % zu Ist-Kursen)

Dr. Ulf M. Schneider, Vorstandsvorsitzender von Fresenius, sagte: „Wir blicken auf ein starkes drittes Quartal für Fresenius. Unser Wachstum hat konzernweit an Fahrt gewonnen. Besonders erfreulich sind die zweistelligen organischen Umsatzzuwächse in den Schwellenländern. Wir bekräftigen unseren Konzernausblick für das Gesamtjahr 2014 und bleiben für das weitere Wachstum in unseren Märkten sehr zuversichtlich."

1 vor Integrationskosten

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; vor Integrationskosten

3 2014 vor Integrationskosten und Veräußerungsgewinnen (zwei HELIOS-Kliniken; Rhön-Beteiligung); 2013 vor Integrationskosten

4 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; 2014 vor Integrationskosten und Veräußerungsgewinnen (zwei HELIOS-Kliniken; Rhön-Beteiligung); 2013 vor Integrationskosten

Details zu Integrationskosten und Veräußerungsgewinnen finden Sie in den Überleitungsrechnungen im PDF auf Seite 15f.

Konzernausblick für 20141 voll bestätigt

Auf Basis der ausgezeichneten Geschäftsentwicklung in den ersten drei Quartalen bestätigt Fresenius den Konzernausblick für das Geschäftsjahr 2014 und erwartet einen währungsbereinigten Anstieg des Konzernumsatzes um 14 bis 16 %. Das Konzernergebnis2 soll währungsbereinigt um 2 bis 5 % steigen.

Die Kennziffer Netto-Finanzverbindlichkeiten/EBITDA wird am Jahresende voraussichtlich rund 3,25 betragen.

Umsatz steigt währungsbereinigt um 14 %

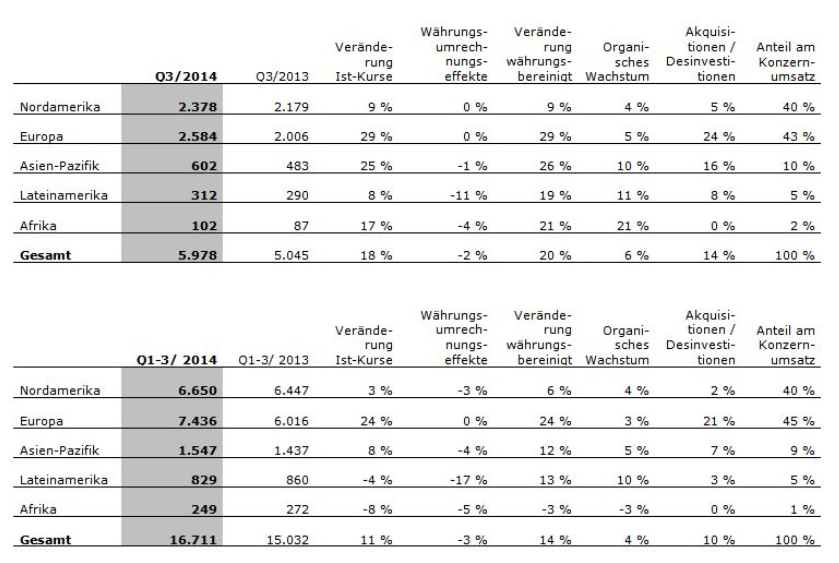

Der Konzernumsatz stieg in den ersten neun Monaten um 11 % (währungsbereinigt: 14 %) auf 16.711 Mio € (1.-3. Quartal 2013: 15.032 Mio €). Das organische Wachstum lag bei 4 %. Akquisitionen trugen 11 % zum Umsatzanstieg bei. Desinvestitionen minderten den Umsatz um 1 %. Im 3. Quartal stieg der Konzernumsatz um 18 % (währungsbereinigt: 20 %) auf 5.978 Mio € (3. Quartal 2013: 5.045 Mio €). Das organische Wachstum lag bei 6 %.

Der Konzernumsatz nach Regionen entwickelte sich wie folgt:

1 berücksichtigt den Erwerb von Kliniken der Rhön-Klinikum AG und Akquisitionen bei Fresenius Medical Care

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; 2014 vor Integrationskosten und Veräußerungsgewinnen (zwei HELIOS-Kliniken; Rhön-Beteiligung)

Das organische Umsatzwachstum betrug in den ersten neun Monaten in Nordamerika 4 % und in Europa 3 %. In der Region Asien-Pazifik lag das organische Umsatzwachstum bei 5 %. In der Region Lateinamerika betrug das organische Umsatzwachstum 10 %. Der Umsatzrückgang in Afrika ist maßgeblich auf Schwankungen im Projektgeschäft bei Fresenius Vamed zurückzuführen. Währungsumrechnungseffekte belasteten die Umsatzentwicklung in Lateinamerika (-17 %), Asien-Pazifik (-4 %), Afrika (-5 %) und in Nordamerika (-3 %).

Konzernergebnis wächst währungsbereinigt um 4 %

Der Konzern-EBITDA1 stieg in den ersten neun Monaten um 3 % (währungsbereinigt: 5 %) auf 2.905 Mio € (1.-3. Quartal 2013: 2.824 Mio €). Der Konzern-EBIT1 stieg um 1 % (währungsbereinigt: 3 %) auf 2.223 Mio € (1.-3. Quartal 2013: 2.202 Mio €). Die EBIT-Marge lag bei 13,3 % (1.-3. Quartal 2013: 14,6 %). Im 3. Quartal lag der Konzern-EBIT bei 820 Mio € (3. Quartal 2013: 754 Mio €), die EBIT-Marge betrug 13,7 % (3. Quartal 2013: 14,9 %).

Das Zinsergebnis verbesserte sich auf -431 Mio € (1.-3. Quartal 2013: -449 Mio €). Günstigere Finanzierungskonditionen sowie Währungsumrechnungseffekte wirkten sich positiv aus.

Die Konzern-Steuerquote1 lag mit 29,5 % (1.-3. Quartal 2013: 28,3 %) über dem Vorjahresniveau. Dies ist im Wesentlichen auf einen steuerlichen Sondereffekt bei Fresenius Medical Care im 2. Quartal 2014 zurückzuführen.

Der auf andere Gesellschafter entfallende Gewinn belief sich auf 495 Mio € (1.-3. Quartal 2013: 504 Mio €). Davon entfielen 95 % auf Anteile anderer Gesellschafter an Fresenius Medical Care.

Das Konzernergebnis3 stieg um 2 % (währungsbereinigt: 4 %) auf 768 Mio € (1.-3. Quartal 2013: 753 Mio €). Das Ergebnis je Aktie3 erhöhte sich um 1 % (währungsbereinigt: 2 %) auf 1,42 € je Aktie (1.-3. Quartal 2013: 1,41 €). Die durchschnittliche Anzahl der Aktien betrug 539.976.138 Stück (1.-3. Quartal 2013: 535.366.314). Im 3. Quartal stieg das Konzernergebnis4 um 4% (währungsbereinigt: 5%) auf 281 Mio € (3. Quartal 2013: 271 Mio €).

Inklusive Sondereffekten stieg das Konzernergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt, um 11 % (währungsbereinigt: 13 %) auf 810 Mio € (1.-3. Quartal 2013: 727 Mio €). Das Ergebnis je Aktie erhöhte sich um 10 % (währungsbereinigt: 12 %) auf 1,50 € je Aktie (1.-3. Quartal 2013: 1,36 €). Im 3. Quartal stieg das Konzernergebnis (inklusive Sondereffekten) um 4 % (währungsbereinigt: 6 %) auf 276 Mio € (3. Quartal 2013: 265 Mio €). Das Ergebnis je Aktie erhöhte sich um 2 % (währungsbereinigt: 4 %) auf 0,51 € je Aktie (3. Quartal 2013: 0,50 €).

1 2014 vor Integrationskosten und Veräußerungsgewinnen (zwei HELIOS-Kliniken; Rhön-Beteiligung); 2013 vor Integrationskosten

2 2014 vor Integrationskosten; 2013 vor Integrationskosten

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; 2014 vor Integrationskosten und Veräußerungsgewinnen (zwei HELIOS-Kliniken; Rhön-Beteiligung); 2013 vor Integrationskosten

4 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; 2014 vor Integrationskosten; 2013 vor Integrationskosten

Überleitungsrechnungen auf das US-GAAP-Konzernergebnis befinden sich auf Seite 15f. im PDF dieser Investor News.

Investitionen in Wachstum fortgesetzt

Fresenius investierte 854 Mio € in Sachanlagen (1.-3. Quartal 2013: 676 Mio €). Schwerpunkte bildeten Instandhaltungs- und Erweiterungsinvestitionen in Produktionsstätten und Krankenhäusern sowie die Errichtung neuer und die Erweiterung vorhandener Dialysekliniken.

Das Akquisitionsvolumen betrug 1.861 Mio € (1.-3. Quartal 2013: 442 Mio €). Davon entfielen 805 Mio € auf den weiteren Erwerb von Kliniken der Rhön-Klinikum AG und 919 Mio € auf Akquisitionen bei Fresenius Medical Care.

Deutlich gestiegene operative Cashflow-Marge im 3. Quartal

Der operative Cashflow stieg um 8 % auf 1.695 Mio € (1.-3. Quartal 2013: 1.566 Mio €). Die Cashflow-Marge betrug 10,1 % (1.-3. Quartal 2013: 10,4 %). Im 1. Quartal 2014 hatten die W.R. Grace-Vergleichszahlung in Höhe von 115 Mio US$1 sowie ein höheres Umlaufvermögen bei Fresenius Medical Care den Cashflow belastet. Im 3. Quartal stieg der operative Cashflow auf 945 Mio € und die Marge auf 15,8 % (3. Quartal 2013: 619 Mio € bzw. 12,3 %). Zu diesem Anstieg – sowohl gegenüber dem Vorquartal als auch im Vergleich zum 3. Quartal 2013 – trugen alle Unternehmensbereiche bei.

Die Zahlungen für Nettoinvestitionen in Sachanlagen betrugen 848 Mio € (1.-3. Quartal 2013: 659 Mio €). Der Free Cashflow vor Akquisitionen und Dividenden erreichte 847 Mio € (1.-3. Quartal 2013: 907 Mio €). Der Free Cashflow nach Akquisitionen und Dividenden betrug -1.154 Mio € (1.-3. Quartal 2013: 151 Mio €).

1 s. Geschäftsbericht 2013, S. 150 f.

Solide Vermögens- und Kapitalstruktur

Die Bilanzsumme des Konzerns stieg um 15% (währungsbereinigt: 10 %) auf 37.718 Mio € (31. Dezember 2013: 32.758 Mio €). Der Anstieg resultiert im Wesentlichen aus der Erstkonsolidierung der von der Rhön-Klinikum AG erworbenen Kliniken, Akquisitionen bei Fresenius Medical Care und Währungseffekten. Die kurzfristigen Vermögenswerte stiegen um 20 % (währungsbereinigt: 16 %) auf 9.584 Mio € (31. Dezember 2013: 7.972 Mio €). Bei den langfristigen Vermögenswerten ergab sich ein Anstieg von 14 % (währungsbereinigt: 8 %) auf 28.134 Mio € (31. Dezember 2013: 24.786 Mio €).

Das Eigenkapital stieg um 12 % (währungsbereinigt: 7 %) auf 14.854 Mio € (31. Dezember 2013: 13.260 Mio €). Die Eigenkapitalquote betrug 39,4 % (31. Dezember 2013: 40,5 %).

Die Finanzverbindlichkeiten des Konzerns stiegen um 16 % (währungsbereinigt: 11 %) auf 14.878 Mio € (31. Dezember 2013: 12.804 Mio €). Die Nettofinanzverbindlichkeiten betrugen 13.843 Mio € (31. Dezember 2013: 11.940 Mio €). Der Anstieg ist im Wesentlichen auf die von der Rhön-Klinikum AG erworbenen Kliniken, die verschiedenen Akquisitionen von Fresenius Medical Care sowie auf Währungseffekte zurückzuführen.

Der Verschuldungsgrad lag zum 30. September 2014 bei 3,441 (31. Dezember 2013: 2,51 ).

1 Pro forma inklusive erworbene Rhön-Kliniken, Akquisition bei Fresenius Medical Care und exklusive zwei HELIOS-Kliniken; vor Integrationskosten und Veräußerungsgewinnen (zwei HELIOS-Kliniken; Rhön-Beteiligung)

2 Pro forma ohne Anzahlung für die von der Rhön-Klinikum AG erworbenen Kliniken; vor Integrationskosten

Die Unternehmensbereiche

Fresenius Medical Care

Fresenius Medical Care ist der weltweit führende Anbieter von Dienstleistungen und Produkten für Patienten mit chronischem Nierenversagen. Zum 30. September 2014 behandelte Fresenius Medical Care 283.135 Patienten in 3.349 Dialysekliniken.

- 7 % organisches Umsatzwachstum im 3. Quartal

- 17,3 % Cashflow-Marge im 3. Quartal

- Ausblick 2014 bestätigt

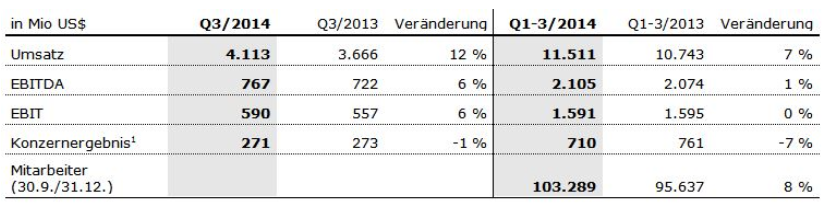

Fresenius Medical Care steigerte den Umsatz um 7 % (währungsbereinigt: 8 %) auf 11.511 Mio US$ (1.-3. Quartal 2013: 10.743 Mio US$). Das organische Wachstum betrug 5 %. Akquisitionen trugen 4 % zum Umsatzanstieg bei. Desinvestitionen minderten den Umsatz um 1 %. Im 3. Quartal 2014 stieg der Umsatz um 12 % auf 4.113 Mio US$ (3. Quartal 2013: 3.666 Mio US$).

Der Umsatz mit Dialysedienstleistungen stieg um 8 % (währungsbereinigt: 10 %) auf 8.928 Mio US$ (1.-3. Quartal 2013: 8.235 Mio US$). Der Umsatz mit Dialyseprodukten wuchs um 3 % (währungsbereinigt: 3 %) auf 2.583 Mio US$ (1.-3. Quartal 2013: 2.508 Mio US$).

In Nordamerika erhöhte sich der Umsatz um 7 % auf 7.624 Mio US$ (1.-3. Quartal 2013: 7.099 Mio US$). Der Umsatz mit Dialysedienstleistungen stieg um 8 % auf 7.015 Mio US$

(1.-3. Quartal 2013: 6.485 Mio US$). Der Umsatz mit Dialyseprodukten sank um 1 % auf 609 Mio US$ (1.-3. Quartal 2013: 614 Mio US$).

Der Umsatz außerhalb von Nordamerika (Segment „International") stieg um 6 % (währungsbereinigt: 9 %) auf 3.843 Mio US$ (1.-3. Quartal 2013: 3.619 Mio US$). Der Umsatz mit Dialysedienstleistungen wuchs um 9 % auf 1.913 Mio US$ (1.-3. Quartal 2013: 1.750 Mio US$). Der Umsatz mit Dialyseprodukten stieg um 3 % auf 1.930 Mio US$

(1.-3. Quartal 2013: 1.869 Mio US$).

Der EBIT von Fresenius Medical Care betrug 1.591 Mio US$ (1.-3. Quartal 2013: 1.595 Mio US$). Die EBIT-Marge lag bei 13,8 % (1.-3. Quartal 2013: 14,8 %). Der EBIT war durch Haushaltskürzungen (Sequestrierung) und Anpassungen bei der Dialysevergütung in den USA belastet. Im 3. Quartal stieg der EBIT um 6 % auf 590 Mio US$ (3. Quartal 2013: 557 Mio €), die EBIT-Marge lag bei 14,3 % (3. Quartal 2013: 15,2 %).

Das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfallende Konzernergebnis lag bei 710 Mio US$ (1.-3. Quartal 2013: 761 Mio US$). Im 3. Quartal 2014 betrug das Konzernergebnis 271 Mio US$ (3. Quartal 2013: 273 Mio US$).

Der operative Cashflow betrug 1.274 Mio US$ (1.-3. Quartal 2013: 1.446 Mio US$). Im 1. Quartal hatten insbesondere die W.R. Grace-Vergleichszahlung in Höhe von 115 Mio US$ sowie ein höheres Umlaufvermögen den Cashflow belastet. Die Cashflow-Marge betrug 11,1 % (1.-3. Quartal 2013: 13,5 %). Im 3. Quartal stieg der operative Cashflow auf 712 Mio US$ (3. Quartal 2013: 605 Mio US$), die Cashflow-Marge lag bei 17,3 % (3. Quartal 2013: 16,5 %).

Fresenius Medical Care bestätigt den Ausblick für das Jahr 2014. Fresenius Medical Care erwartet für das Geschäftsjahr 2014 weiterhin einen Umsatz von rund 15,2 Mrd US$ und damit eine Wachstumsrate von 4 %. In diesem Ausblick nicht enthalten sind zusätzliche Umsätze in Höhe von rund 500 Mio US$ aus Akquisitionen, die in den ersten neun Monaten des Jahres 2014 abgeschlossen wurden. Das Konzernergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt, soll zwischen 1,0 und 1,05 Mrd US$ betragen. Das Unternehmen hat ein globales Effizienzprogramm eingeleitet, um die Profitabilität in den kommenden Jahren weiter zu erhöhen. Mögliche Kosteneinsparungen von bis zu 60 Mio US$ vor Steuern sind im Ausblick für das Geschäftsjahr 2014 nicht berücksichtigt.

Weitere Informationen: Siehe Investor News Fresenius Medical Care unter www.fmc-ag.de.

1 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt

Fresenius Kabi

Fresenius Kabi ist spezialisiert auf Infusionstherapien, intravenös zu verabreichende generische Arzneimittel sowie klinische Ernährung für schwer und chronisch kranke Menschen im Krankenhaus und im ambulanten Bereich. Das Unternehmen ist ferner ein führender Anbieter von medizintechnischen Geräten und Produkten der Transfusionstechnologie.

- 5 % organisches Umsatzwachstum im 3. Quartal

- EBIT-Margenanstieg um 40 Basispunkte auf 17,2 % gegenüber Vorquartal

- Ausblick 2014: organisches Umsatzwachstum von 4-6 % bestätigt, EBIT-Marge von rund 17 % erwartet

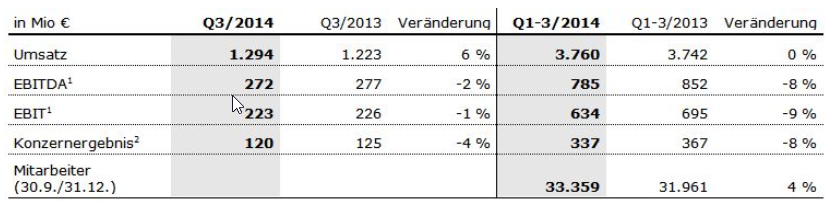

Der Umsatz von Fresenius Kabi belief sich auf 3.760 Mio € (1.-3. Quartal 2013: 3.742 Mio €). Währungsbereinigt betrug der Anstieg 4 %. Das organische Umsatzwachstum lag bei 3 %. Akquisitionen trugen 1 % zum Umsatzanstieg bei. Währungsumrechnungseffekte wirkten sich negativ mit 4 % aus. Sie ergaben sich aus der Abschwächung verschiedener Währungen gegenüber dem Euro, insbesondere in den USA und Argentinien. Im 3. Quartal 2014 stieg der Umsatz um 6 % (währungsbereinigt: 7 %) auf 1.294 Mio € (3. Quartal 2013: 1.223 Mio €). Das organische Umsatzwachstum lag bei 5 %.

In Europa stieg der Umsatz um 1 % (organisch: 2 %) auf 1.538 Mio € (1.-3. Quartal 2013: 1.524 Mio €). In Nordamerika fiel der Umsatz um 3 % (organisch: 0 %) auf 1.118 Mio €

(1.-3. Quartal 2013: 1.158 Mio €). In der Region Asien-Pazifik stieg der Umsatz um 5 % (organisch: 7 %) auf 723 Mio € (1.-3. Quartal 2013: 689 Mio €). In Lateinamerika/Afrika stieg der Umsatz um 3 % (organisch: 13 %) auf 381 Mio € (1.-3. Quartal 2013: 371 Mio €).

Der EBIT1 betrug 634 Mio € (1.-3. Quartal 2013: 695 Mio €). Währungsbereinigt betrug der Rückgang 6 %. Darüber hinaus wurde der EBIT durch die eingeschränkte Anwendung von HES sowie rückläufige Lieferengpässe für Arzneimittel bei Wettbewerbern in Nordamerika beeinträchtigt. Die EBIT-Marge betrug 16,9 %. Sie lag damit im Rahmen unserer Erwartungen und innerhalb unserer prognostizierten Bandbreite. Im 3. Quartal 2014 betrug der EBIT1 223 Mio € (3. Quartal 2013: 226 Mio €), ein währungsbereinigter Anstieg um 1 %. Gegenüber dem Vorquartal stieg die EBIT-Marge um 40 Basispunkte auf 17,2 %.

Das Konzernergebnis1 belief sich auf 337 Mio € (1.-3. Quartal 2013: 367 Mio €). Im 3. Quartal 2014 betrug das Konzernergebnis1 120 Mio € (3. Quartal 2013: 125 Mio €).

Der operative Cashflow betrug 432 Mio € (1.-3. Quartal 2013: 303 Mio €). Die Cashflow-Marge lag bei 11,5 % (1.-3. Quartal 2013: 8,1 %). Im 3. Quartal 2014 lag der operative Cashflow bei 217 Mio € (3. Quartal 2013: 65 Mio €) mit einer Cashflow-Marge von 16,8% (3. Quartal 2013: 5,3 %).

In den ersten drei Quartalen 2014 fielen Integrationskosten für Fenwal in Höhe von 6 Mio € vor Steuern an. Diese Kosten sind im Segment Konzern/Sonstiges ausgewiesen.

Fresenius Kabi bestätigt den Ausblick 2014 für das organische Umsatzwachstum von 4 bis 6 %. Die EBIT-Marge wird bei rund 17 % bestätigt und liegt damit in der erwarteten Bandbreite von 16,5 bis 18 %.

1 vor Integrationskosten

2 Ergebnis, das auf die Anteilseigner der Fresenius Kabi AG entfällt; vor Integrationskosten

Details zu Integrationskosten und Veräußerungsgewinnen finden Sie in den Überleitungsrechnungen im PDF auf Seite 15f.

Fresenius Kabi Ausblick vor erwarteten Integrationskosten für Fenwal (40-50 Mio € vor Steuern bzw. 30-40 Mio € nach Steuern); s. auch Konzernausblick

Fresenius Helios

Fresenius Helios ist der größte Klinikbetreiber in Deutschland. Die Klinikgruppe verfügt über 110 Kliniken, darunter 86 Akutkrankenhäuser mit sieben Maximalversorgern in Berlin-Buch, Duisburg, Erfurt, Krefeld, Schwerin, Wiesbaden und Wuppertal sowie 24 Rehabilitationskliniken. HELIOS versorgt in seinen Kliniken jährlich mehr als 4,2 Millionen Patienten, davon mehr als 1,2 Millionen stationär, und verfügt insgesamt über mehr als 34.000 Betten.

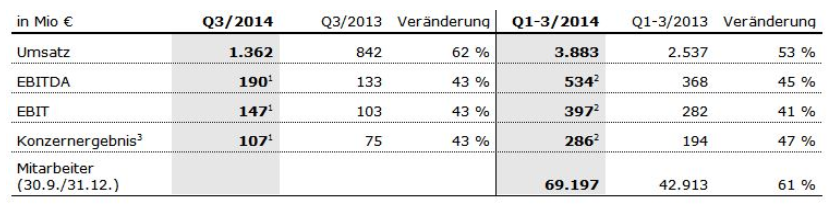

- 6 % organisches Umsatzwachstum im 3. Quartal

- EBIT-Margenanstieg um 30 Basispunkte auf 10,8 % gegenüber Vorquartal

- Ausblick 2014 voll bestätigt