29. Oktober 2019

Fresenius bestätigt Ausblick nach solidem dritten Quartal

- Starkes organisches Wachstum in allen Unternehmensbereichen

- Planmäßiger Fortschritt der Investitionen in zukünftiges Wachstum

- Fresenius Kabi wächst weiterhin ausgezeichnet in Schwellenländern und gleicht damit schwächeres Quartal in Nordamerika teilweise aus

- Fresenius Helios erreicht hervorragendes organisches Umsatzwachstum in allen Regionen

- Fresenius Medical Care erzielt Rekordwachstum in der Heimdialyse in Nordamerika

1 Adjustiert um IFRS 16-Effekt

2 Q3/18 und Q1-3/18 vor Sondereinflüssen und adjustiert um Veräußerungen im Versorgungsmanagement bei Fresenius Medical Care (FMC)

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen im PDF auf den Seiten 20-30.

Konzern-Ausblick für 2019 bestätigt

Auf Basis der guten Entwicklung der ersten neun Monate 2019 sowie der guten Aussichten für das restliche Geschäftsjahr bestätigt Fresenius den Umsatz- und Ergebnisausblick für 2019. Der Konzernumsatz1 soll währungsbereinigt um 4 bis 7 % steigen. Das Konzernergebnis2,3 soll währungsbereinigt um ~0 % wachsen. Im Ausblick für das Geschäftsjahr 2019 sind die Umsatzbeiträge sowie die Ergebnisbelastung von NxStage berücksichtigt.

Fresenius erwartet, dass der Verschuldungsgrad4 zum Jahresende 2019 um das obere Ende des ursprünglichen Zielkorridors von 2,5x bis 3,0x liegen wird. Diese Erwartung beinhaltet die Akquisition von NxStage, die im Jahr 2019 ~30 Basispunkte beiträgt, und exkludiert IFRS 16-Effekte.

Der langjährige Zielkorridor der berichteten Kennziffer Netto-Finanzverbindlichkeiten/EBITDA wurde infolge der Anwendung von IFRS 16 („IFRS 16-Effekt“) auf 3,0x bis 3,5x angehoben.

1 Auf vergleichbarer Basis: Basis 2018: 33.009 Mio €; 2018 adjustiert um Desinvestitionen im Versorgungsmanagement bei FMC; 2019 adjustiert um IFRS 16-Effekt

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

3 Auf vergleichbarer Basis: Basis 2018: 1.872 Mio €; 2018 vor Sondereinflüssen und adjustiert um Desinvestitionen im Versorgungsmanagement bei FMC; 2019: vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Umbewertung bedingter Biosimilars-Verbindlichkeiten, Gewinn im Zusammenhang mit Veräußerungen im Versorgungsmanagement bei FMC, Aufwendungen im Zusammenhang mit Kostenoptimierungsprogramm bei FMC), adjustiert um IFRS 16-Effekt

4 Netto-Finanzverbindlichkeiten und EBITDA jeweils auf Basis der zu aktuellen Währungsrelationen erwarteten durchschnittlichen Jahreswechselkurse gerechnet; ohne potenzielle weitere Akquisitionen

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen im PDF auf den Seiten 20-30.

6 % währungsbereinigter Umsatzanstieg1

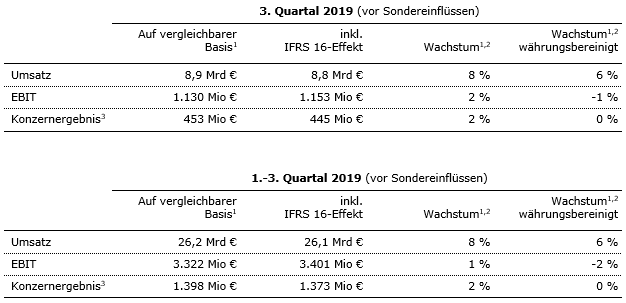

Der Konzernumsatz lag bei 8.842 Mio € inklusive eines IFRS 16-Effekts von -35 Mio €. Der Konzernumsatz1 auf vergleichbarer Basis stieg um 8 % (währungsbereinigt: 6 %) auf 8.877 Mio € (3. Quartal 2018: 8.185 Mio €). Das organische Wachstum betrug 5 %. Akquisitionen/Desinvestitionen trugen netto 1 % zum Umsatzanstieg bei. Im 1.-3. Quartal 2019 lag der Konzernumsatz bei 26.098 Mio € inklusive eines IFRS 16-Effekts von -75 Mio €. Der Konzernumsatz1 auf vergleichbarer Basis stieg um 8 % (währungsbereinigt: 6 %) auf 26.173 Mio € (1.-3. Quartal 2018: 24.179 Mio €). Das organische Wachstum betrug 5 %. Akquisitionen/Desinvestitionen trugen netto 1 % zum Umsatzanstieg bei. Währungsumrechnungseffekte hatten einen positiven Einfluss von 2 %. Sie ergaben sich insbesondere aus der Aufwertung des US-Dollars gegenüber dem Euro.

Währungsbereinigtes Konzernergebnis2,3

Der Konzern-EBITDA vor Sondereinflüssen betrug 1.763 Mio € inklusive eines IFRS 16-Effekts von 237 Mio €. Der Konzern-EBITDA2 auf vergleichbarer Basis stieg um 4 % (währungsbereinigt: 2 %) auf 1.526 Mio € (3. Quartal 2018: 1.463 Mio €). Im 1.-3. Quartal 2019 betrug der Konzern-EBITDA vor Sondereinflüssen 5.167 Mio € inklusive eines IFRS 16-Effekts von 699 Mio €. Der Konzern-EBITDA2 auf vergleichbarer Basis erhöhte sich um 3 % (währungsbereinigt: 0 %) auf 4.468 Mio € (1.-3. Quartal 2018: 4.352 Mio €).

Der Konzern-EBIT vor Sondereinflüssen betrug 1.153 Mio € inklusive eines IFRS 16-Effekts von 23 Mio €. Der Konzern-EBIT2 auf vergleichbarer Basis stieg um 2 % (währungsbereinigt: -1 %) auf 1.130 Mio € (3. Quartal 2018: 1.112 Mio €). Die EBIT-Marge2 auf vergleichbarer Basis sank auf 12,7 % (3. Quartal 2018: 13,6 %). Der berichtete Konzern-EBIT4 lag bei 1.129 Mio €. Signifikant dazu beigetragen haben eine Anpassung der Umsatzrealisierung für gerichtlich eingeklagte Forderungen aus Lieferungen und Leistungen von 84 Mio €5 sowie den Effekt aus einer Reduzierung der dem ESCO-Programm zugeordneten Patienten und einer sinkenden Kosteneinsparungsrate, basierend auf in Diskussion befindlichen Berichten zu aktuellen und vorherigen Programmjahren sowie die schwächere Entwicklung bei Fresenius Kabi in Nordamerika. Investitionen in vorbereitende Strukturmaßnahmen bei Fresenius Helios für regulatorische Anforderungen in Deutschland wirkten belastend auf den Konzern-EBIT. Gegenläufig wirkte ein außerordentlicher Ertrag aus dem Effekt der Bewertung der Beteiligung an Humacyte Inc. zum beizulegenden Zeitwert bei Fresenius Medical Care.

1 Auf vergleichbarer Basis: Q3/18 und Q1-3/18 adjustiert um Veräußerungen im Versorgungsmanagement bei FMC; Q3/19 und Q1-3/19 adjustiert um IFRS 16-Effekt

2 Auf vergleichbarer Basis: Q3/19 und Q1-3/19 vor Sondereinflüssen und adjustiert um IFRS 16-Effekt; Q3/18 und Q1-3/18 vor Sondereinflüssen und adjustiert um Veräußerungen im Versorgungsmanagement bei FMC

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

4 Nach Sondereinflüssen und inklusive IFRS 16-Effekt

5 Siehe Fußnote auf Seite 7 im FMC-Unternehmensbereich

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen im PDF auf den Seiten 20-30.

Im 1.-3. Quartal 2019 betrug der Konzern-EBIT vor Sondereinflüssen 3.401 Mio € inklusive eines IFRS 16-Effekts von 79 Mio €. Der Konzern-EBIT1 auf vergleichbarer Basis stieg um 1 % (währungsbereinigt: 2 %) auf 3.322 Mio € (1.-3. Quartal 2018: 3.297 Mio €). Die EBIT-Marge1 auf vergleichbarer Basis betrug 12,7 % (1.-3. Quartal 2018: 13,6 %). Der berichtete Konzern-EBIT2 lag bei 3.362 Mio €.

Das Zinsergebnis vor Sondereinflüssen lag bei -171 Mio € inklusive eines IFRS 16-Effekts von -47 Mio €. Das Zinsergebnis1 auf vergleichbarer Basis verbesserte sich auf -124 Mio € (3. Quartal 2018: -141 Mio €), im Wesentlichen aufgrund von Einsparungen durch erfolgreiche Refinanzierungsaktivitäten und niedrigeren Zinssätzen. Das berichtete Zinsergebnis2 lag bei -172 Mio €.

Im 1.-3. Quartal 2019 lag das Zinsergebnis vor Sondereinflüssen bei -532 Mio € inklusive eines IFRS 16-Effekts von -153 Mio €. Das Zinsergebnis1 auf vergleichbarer Basis verbesserte sich auf -379 Mio € (1.-3. Quartal 2018: -420 Mio €). Das berichtete Zinsergebnis2 lag bei -535 Mio €.

Die Steuerquote vor Sondereinflüssen und unter Anwendung von IFRS 16 lag im 3. Quartal 2019 sowie im 1.-3. Quartal 2019 bei 23,1 %. Die Steuerquote1 auf vergleichbarer Basis lag im 3. Quartal 2019 sowie im 1.-3. Quartal 2019 ebenfalls bei 23,1 % (3. Quartal 2018: 21,3 %; 1.-3. Quartal 2018: 21,9 %).

Der auf andere Gesellschafter entfallende Gewinn vor Sondereinflüssen lag bei 310 Mio € inklusive eines IFRS 16-Effekts von 11 Mio €. Der auf andere Gesellschafter entfallende Gewinn1 auf vergleichbarer Basis belief sich auf 321 Mio € (3. Quartal 2018: 320 Mio €).

Im 1.-3. Quartal 2019 lag der auf andere Gesellschafter entfallende Gewinn vor Sondereinflüssen bei 834 Mio € inklusive eines IFRS 16-Effekts von 31 Mio €. Der auf andere Gesellschafter entfallende Gewinn1 auf vergleichbarer Basis lag im 1.-3. Quartal 2019 bei 865 Mio € (1.-3. Quartal 2018: 880 Mio €). Davon entfielen 93 % auf Anteile anderer Gesellschafter an Fresenius Medical Care.

Das Konzernergebnis3 vor Sondereinflüssen betrug 445 Mio € inklusive eines IFRS 16-Effekts von -8 Mio €. Das Konzernergebnis1,3 auf vergleichbarer Basis stieg um 2 % (währungsbereinigt: 0 %) auf 453 Mio € (3. Quartal 2018: 444 Mio €). Das berichtete Konzernergebnis2,3 betrug 444 Mio €.

1 Auf vergleichbarer Basis: Q3/19 und Q1-3/19 vor Sondereinflüssen und adjustiert um IFRS 16-Effekt; Q3/18 und Q1-3/18 vor Sondereinflüssen und adjustiert um Veräußerungen im Versorgungsmanagement bei FMC

2 Nach Sondereinflüssen und inklusive IFRS 16-Effekt

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen im PDF auf den Seiten 20-30.

Das Ergebnis je Aktie1 vor Sondereinflüssen betrug 0,80 € inklusive eines IFRS 16-Effekts von -0,01 €. Das Ergebnis je Aktie1,2 auf vergleichbarer Basis stieg um 1 % (währungsbereinigt: 0 %) auf 0,81 € (3. Quartal 2018: 0,80 €). Das berichtete Ergebnis je Aktie1,3 betrug 0,80 €.

Im 1.-3. Quartal 2019 betrug das Konzernergebnis1 vor Sondereinflüssen 1.373 Mio € inklusive eines IFRS 16-Effekts von -25 Mio €. Das Konzernergebnis1,2 auf vergleichbarer Basis stieg um 2 % (währungsbereinigt: 0%) auf 1.398 Mio € (1.-3. Quartal 2018: 1.368 Mio €). Das berichtete Konzernergebnis1,3 betrug 1.368 Mio €. Im 1.-3. Quartal 2019 betrug das Ergebnis je Aktie1 vor Sondereinflüssen 2,47 € inklusive eines IFRS 16-Effekts von -0,04 €. Das Ergebnis je Aktie1,2 auf vergleichbarer Basis stieg um 2 % (währungsbereinigt: 0 %) auf 2,51 € (1.-3. Quartal 2018: 2,46 €). Das berichtete Ergebnis je Aktie1,3 betrug 2,46 €.

Investitionen in Wachstum fortgesetzt

2019 ist für Fresenius ein Jahr der Investitionen. Fresenius macht gute Fortschritte in allen Investitionsinitiativen. Diese sind darauf ausgerichtet, nachhaltiges Wachstum zu sichern. Fresenius investierte 586 Mio € in Sachanlagen (3. Quartal 2018: 539 Mio €). Dies entspricht 7 % vom Umsatz. Im 1.-3. Quartal 2019 investierte Fresenius 1.592 Mio € in Sachanlagen (1.-3. Quartal 2018: 1.370 Mio €). Schwerpunkte bildeten Instandhaltungs- und Erweiterungsinvestitionen in Dialysezentren, Produktionsstätten sowie Krankenhäuser und Tageskliniken. Dies entspricht 6 % vom Umsatz.

Das Akquisitionsvolumen betrug 135 Mio € (3. Quartal 2018: 490 Mio €). Das Akquisitionsvolumen im 1.-3. Quartal 2019 betrug 2.292 Mio € (1.-3. Quartal 2018: 876 Mio €) und war von der NxStage-Akquisition durch Fresenius Medical Care geprägt.

Cashflow-Entwicklung

Der operative Konzern-Cashflow betrug 1.483 Mio € inklusive eines IFRS 16-Effekts von 185 Mio €. Adjustiert um IFRS 16 lag der operative Konzern-Cashflow bei 1.298 Mio € (3. Quartal 2018: 1.293 Mio €) mit einer Marge von 14,6 % (3. Quartal 2018: 15,8 %). Der Free Cashflow vor Akquisitionen und Dividenden adjustiert um IFRS 16 lag bei 722 Mio € (3. Quartal 2018: 768 Mio €). Der Free Cashflow nach Akquisitionen und Dividenden adjustiert um IFRS 16 betrug 547 Mio € (3. Quartal 2018: 230 Mio €). Der IFRS 16-Effekt betrug jeweils 185 Mio €. Entsprechend verschlechterte sich der Cashflow aus Finanzierungstätigkeit um 185 Mio €.

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

2 Auf vergleichbarer Basis: Q3/19 und Q1-3/19 vor Sondereinflüssen und adjustiert um IFRS 16-Effekt; Q3/18 und Q1-3/18 vor Sondereinflüssen, adjustiert um Veräußerungen im Versorgungsmanagement bei FMC

3 Nach Sondereinflüssen und inklusive IFRS 16-Effekt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen im PDF auf den Seiten 20-30.

Im 1.-3. Quartal 2019 betrug der operative Konzern-Cashflow 2.977 Mio € inklusive eines IFRS 16-Effekts von 538 Mio €. Adjustiert um IFRS 16 lag der operative Konzern-Cashflow bei 2.439 Mio € (1.-3. Quartal 2018: 2.549 Mio €) mit einer Marge von 9,3 % (1.-3. Quartal 2018: 10,3 %). Der Free Cashflow vor Akquisitionen und Dividenden adjustiert um IFRS 16 lag mit 850 Mio € unter dem Vorjahr (1.-3. Quartal 2018: 1.193 Mio €) im Wesentlichen aufgrund gestiegener Investitionen. Der Free Cashflow nach Akquisitionen und Dividenden adjustiert um IFRS 16 betrug -2.172 Mio € (1.-3. Quartal 2018: 1.172 Mio €). Der IFRS 16-Effekt betrug jeweils 538 Mio €. Entsprechend verschlechterte sich der Cashflow aus Finanzierungstätigkeit um 538 Mio €.

Solide Vermögens- und Kapitalstruktur

Die Bilanzsumme des Konzerns betrug 66.759 Mio € inklusive eines IFRS 16-Effekts von 5.667 Mio €. Adjustiert um IFRS 16 stieg die Bilanzsumme des Konzerns1 um 8 % (währungsbereinigt: 5 %) auf 61.092 Mio € (31. Dezember 2018: 56.703 Mio €). Die kurzfristigen Vermögenswerte1 stiegen um 3 % (währungsbereinigt: 1 %) auf 15.180 Mio € (31. Dezember 2018: 14.790 Mio €). Die langfristigen Vermögenswerte1 stiegen um 10 % (währungsbereinigt: 7 %) auf 45.912 Mio € (31. Dezember 2018: 41.913 Mio €).

Das Eigenkapital betrug 26.696 Mio € inklusive eines IFRS 16-Effekts von -232 Mio €. Adjustiert um IFRS 16 stieg das Eigenkapital um 8 % (währungsbereinigt: 4 %) auf 26.928 Mio € (31. Dezember 2018: 25.008 Mio €). Die Eigenkapitalquote betrug 40,0 %. Adjustiert um IFRS 16 lag die Eigenkapitalquote bei 44,1 % (31. Dezember 2018: 44,1 %).

Die Finanzverbindlichkeiten des Konzerns beliefen sich auf 27.013 Mio € inklusive eines IFRS 16-Effekts von 5.899 Mio €. Adjustiert um IFRS 16 stiegen die Finanzverbindlichkeiten des Konzerns um 11 % auf 21.114 Mio € (währungsbereinigt: 10 %) (31. Dezember 2018: 18.984 Mio €). Die Netto-Finanzverbindlichkeiten des Konzerns beliefen sich auf 25.414 Mio € einschließlich eines IFRS 16-Effekts von 5.899 Mio €. Adjustiert um IFRS 16 stiegen die Netto-Finanzverbindlichkeiten des Konzerns um 20 % (währungsbereinigt: 18 %) auf 19.515 Mio € (31. Dezember 2018: 16.275 Mio €), im Wesentlichen aufgrund der Akquisition von NxStage durch Fresenius Medical Care.

Der Verschuldungsgrad stieg zum 30. September 2019 auf 3,13x1,2,3,4 (31. Dezember 2018: 2,71x2,4). Unter Berücksichtigung von IFRS 16 stieg der berichtete Verschuldungsgrad auf 3,55x2,3,4.

1 Adjustiert um IFRS 16-Effekt

2 Netto-Finanzverbindlichkeiten und EBITDA jeweils auf Basis der zu aktuellen Währungsrelationen durchschnittlichen Jahreswechselkursen gerechnet; proforma Akquisitionen/Desinvestitionen

3 Inklusive Effekte aus NxStage-Transaktion

4 Vor Sondereinflüssen

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen im PDF auf den Seiten 20-30.

Die Unternehmensbereiche

Fresenius Medical Care (Finanzzahlen gemäß Presseinformation von Fresenius Medical Care)

Fresenius Medical Care ist der weltweit führende Anbieter von Produkten und Dienstleistungen für Menschen mit Nierenerkrankungen. Zum 30. September 2019 behandelte Fresenius Medical Care 342.488 Patienten in 4.003 Dialysezentren. Ergänzende medizinische Dienstleistungen rund um die Dialyse bündelt das Unternehmen im Bereich Versorgungsmanagement.

- 5 % währungsbereinigtes Umsatzwachstum1,2 in Q3

- Rekordwachstum in der Heimdialyse in Nordamerika, verbessertes Ergebniswachstum trotz negativer ESCO-Effekte

- Ausblick 2019 bestätigt

Der um Veräußerungen im Versorgungsmanagement und um IFRS 16 („IFRS 16-Effekt“) sowie NxStage bereinigte Umsatz von Fresenius Medical Care stieg um 8 % (währungsbereinigt um 5 %) auf 4.375 Mio € (3. Quartal 2018: 4.051 Mio €). Das organische Umsatzwachstum betrug 5%. Währungsumrechnungseffekte erhöhten den Umsatz um 3 %. Sie ergaben sich insbesondere aus der Aufwertung des US-Dollars gegenüber dem Euro. Im 1.-3. Quartal 2019 ist der um Veräußerungen im Versorgungsmanagement, den IFRS 16-Effekt und NxStage bereinigte Umsatz um 9 % (währungsbereinigt um 5 %) auf 12.784 Mio € gestiegen (1.-3. Quartal 2018: 11.731 Mio €). Das organische Umsatzwachstum betrug 5%.

Der EBIT4 stieg um 1 % (währungsbereinigt um -3 %) auf 599 Mio € (3. Quartal 2018: 592 Mio €). Die EBIT-Marge fiel auf 13,7 % (3. Quartal 2018: 14,6 %). Signifikant dazu beigetragen haben eine Anpassung der Umsatzrealisierung für gerichtlich eingeklagte Forderungen aus Lieferungen und Leistungen von 84 Mio €5 sowie den Effekt aus einer Reduzierung der dem ESCO-Programm zugeordneten Patienten und einer sinkenden Kosteneinsparungsrate, basierend auf in Diskussion befindlichen Berichten zu aktuellen und vorherigen Programmjahren. Gegenläufig wirkte der Effekt der Bewertung der Beteiligung an Humacyte Inc. zum beizulegenden Zeitwert.

1 Auf adjustierter Basis: vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Gewinn im Zusammenhang mit Veräußerungen im Versorgungsmanagement, Aufwendungen im Zusammenhang mit Kostenoptimierungsprogramm), adjustiert um IFRS 16-Effekt, exklusive Effekte aus NxStage-Transaktion

2 Q3/18 und Q1-3/18 vor Sondereinflüssen und adjustiert um Veräußerungen im Versorgungsmanagement

3 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt

4 Q3/18 und Q1-3/18 vor Sondereinflüssen und nach Bereinigungen; Q3/19 und Q1-3/19 vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Gewinn im Zusammenhang mit Veräußerungen im Versorgungsmanagement, Aufwendungen im Zusammenhang mit Kostenoptimierungsprogramm), adjustiert um IFRS 16-Effekt, exklusive Effekte aus NxStage-Transaktion

5 Diese Anpassung resultiert aus einer sogenannten „material weakness“ in FMCs rechnungslegungs-bezogenen internen Kontrollsystem für Forderungen sowie Umsatzrealisierung speziell für rechtlich strittige Vergütungen für Dienstleistungen. FMC erwartet keine Korrektur des bei der US-Börsenaufsicht (SEC) eingereichten Konzernabschlusses für Vorperioden. FMC ergreift Maßnahmen um das Kontrollsystem zu verbessern.

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 20-30.

Im 1.-3. Quartal 2019 fiel der EBIT1 von Fresenius Medical Care um 1 % (währungsbereinigt um -5 %) auf 1.641 Mio € (1.-3. Quartal 2018: 1.656 Mio €). Die EBIT-Marge fiel auf 12,8 % (1.-3. Quartal 2018: 14,1 %).

Das Ergebnis1,2 von Fresenius Medical Care stieg um 6 % (währungsbereinigt um 2 %) auf 363 Mio € (3. Quartal 2018: 343 Mio €). Im 1.-3. Quartal 2019 stieg das Ergebnis1,2 von Fresenius Medical Care um 2 % (währungsbereinigt um -3 %) auf 961 Mio € (1.-3. Quartal 2018: 946 Mio €).

Der operative Cashflow betrug 715 Mio €3 (3. Quartal 2018: 753 Mio €). Die Cashflow-Marge lag bei 16,3 % (3. Quartal 2018: 18,6 %). Im 1.-3. Quartal 2019 betrug der operative Cashflow 1.350 Mio €4 (1.-3. Quartal 2018: 1.364 Mio €). Die Cashflow-Marge lag bei 10,6 % (1.-3. Quartal 2018: 11,1 %).

Fresenius Medical Care erwartet für das Geschäftsjahr 2019 ein bereinigtes Umsatzwachstum von 3 bis 7%5,6 (währungsbereinigt). Das bereinigte Jahresergebnis2 soll sich innerhalb der Bandbreite von -2 bis +2%5,7 entwickeln (währungsbereinigt).

Weitere Informationen zur IFRS 16-Überleitungsrechnung von Fresenius Medical Care auf Seite 18 im PDF.

Weitere Informationen: Siehe Pressemiiteilung Fresenius Medical Care unter www.freseniusmedicalcare.com/de.

1 Q3/18 und Q1-3/18 vor Sondereinflüssen und nach Bereinigungen; Q3/19 und Q1-3/19 vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Gewinn im Zusammenhang mit Veräußerungen im Versorgungsmanagement, Aufwendungen im Zusammenhang mit Kostenoptimierungsprogramm), adjustiert um IFRS 16-Effekt, exklusive Effekte aus NxStage-Transaktion

2 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt

3 868 Mio € inklusive eines IFRS 16-Effekts von 153 Mio €

4 1.796 Mio € inklusive eines IFRS 16-Effekts von 446 Mio €

5 2018 vor Sondereinflüssen, adjustiert um Desinvestitionen im Versorgungsmanagement; 2019 vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Gewinn im Zusammenhang mit Veräußerungen im Versorgungsmanagement, Aufwendungen im Zusammenhang mit Kostenoptimierungsprogramm), adjustiert um IFRS 16-Effekt, exklusive Effekte aus NxStage-Transaktion

6 Basis 2018: 16.026 Mio €

7 Basis 2018: 1.341 Mio €

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen im PDF auf den Seiten 20-30.

Fresenius Kabi

Fresenius Kabi ist spezialisiert auf intravenös zu verabreichende generische Arzneimittel, klinische Ernährung und Infusionstherapien für schwer und chronisch kranke Menschen im Krankenhaus und im ambulanten Bereich. Das Unternehmen ist ferner ein führender Anbieter von medizintechnischen Geräten und Produkten der Transfusionstechnologie. Im Bereich Biosimilars entwickelt Fresenius Kabi Produkte mit den Schwerpunkten Onkologie und Autoimmunerkrankungen.

- 5 % organisches Umsatzwachstum und 1 % währungsbereinigtes EBIT-Wachstum1

- Ausgezeichnetes Wachstum in Schwellenländern gleicht schwächere Entwicklung in Nordamerika teilweise aus

- Ausblick 2019 bestätigt

Der Umsatz von Fresenius Kabi stieg um 7 % (währungsbereinigt um 5 %) auf 1.761 Mio € (3. Quartal 2018: 1.650 Mio €). Das organische Umsatzwachstum betrug 5 %. Im 1.-3. Quartal 2019 stieg der Umsatz um 6 % (währungsbereinigt um 5%) auf 5.153 Mio €

(1.-3. Quartal 2018: 4.857 Mio €). Das organische Umsatzwachstum betrug 4 %. Positive Währungsumrechnungseffekte von 1 % ergaben sich im Wesentlichen aus der Aufwertung des US-Dollar gegenüber dem Euro.

Der Umsatz in Nordamerika blieb mit 619 Mio € auf Vorjahresniveau (fiel organisch um 4 %) (3. Quartal 2018: 620 Mio €). Im 1.-3. Quartal 2019 stieg der Umsatz in Nordamerika um 3 % (organisch: -3 %) auf 1.815 Mio € (1.-3. Quartal 2018: 1.760 Mio €). Belastend wirkten sich der verstärkte Wettbewerb bei einzelnen Molekülen, ein weiterer Rückgang von Lieferengpässen sowie der anhaltende Trend zu Rezeptverschreibungen von nicht-opioiden Medikamenten für die Schmerztherapie im Krankenhaus aus.

In Europa stieg der Umsatz um 5 % (organisch: 4 %) auf 564 Mio € (3. Quartal 2018: 538 Mio €). Im 1.-3. Quartal 2019 stieg der Umsatz in Europa um 3 % (organisch: 3 %) auf 1.709 Mio € (1.-3. Quartal 2018: 1.658 Mio €).

Der Umsatz in der Region Asien-Pazifik stieg um 20 % (organisch: 18 %) auf 406 Mio € (3. Quartal 2018: 337 Mio €). Im 1.-3. Quartal 2019 stieg der Umsatz in der Region Asien-Pazifik um 16 % (organisch: 15 %) auf 1.121 Mio € (1.-3. Quartal 2018: 964 Mio €).

1 Auf vergleichbarer Basis: vor Sondereinflüssen, adjustiert um IFRS 16-Effekt

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen im PDF auf den Seiten 20-30.

In Lateinamerika/Afrika stieg der Umsatz um 11 % (organisch: 16 %) auf 172 Mio € (3. Quartal 2018: 155 Mio €). Im 1.-3. Quartal 2019 stieg der Umsatz in Lateinamerika/Afrika um 7 % (organisch: 16 %) auf 508 Mio € (1.-3. Quartal 2018: 475 Mio €).

Der EBIT1 stieg um 3 % (währungsbereinigt um 1 %) auf 306 Mio € (3. Quartal 2018: 297 Mio €) mit einer EBIT-Marge von 17,4 % (3. Quartal 2018: 18,0 %). Im 1.-3. Quartal 2019 stieg der EBIT1 um 7 % (währungsbereinigt um 4 %) auf 917 Mio € (1.-3. Quartal 2018: 854 Mio €) mit einer EBIT-Marge von 17,8 % (1.-3. Quartal 2018: 17,6 %).

Das Ergebnis1,2 stieg um 3 % (währungsbereinigt: 0 %) auf 204 Mio € (3. Quartal 2018: 199 Mio €). Im 1.-3. Quartal 2019 stieg das Ergebnis1,2 um 12 % (währungsbereinigt: 8 %) auf 618 Mio € (1.-3. Quartal 2018: 554 Mio €).

Der operative Cashflow3 lag bei 362 Mio € (3. Quartal 2018: 366 Mio €). Die Cashflow-Marge betrug 20,6 % (3. Quartal 2018: 22,2 %). Im 1.-3. Quartal 2019 lag der operative Cashflow3 bei 695 Mio € (1.-3. Quartal 2018: 820 Mio €). Die Cashflow-Marge betrug 13,5 %

(1.-3. Quartal 2018: 16,9 %).

Fresenius Kabi bestätigt den Ausblick für das Geschäftsjahr 2019 und erwartet ein organisches Umsatzwachstum4 von 3 bis 6 % und ein währungsbereinigtes EBIT-Wachstum5 von 3 bis 6 %.

Weitere Informationen zur IFRS 16-Überleitungsrechnung von Fresenius Kabi im PDF auf Seite 18 im PDF.

1 Auf vergleichbarer Basis: vor Sondereinflüssen und adjustiert um IFRS 16-Effekt

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

3 Adjustiert um IFRS 16-Effekt (Operativer Cashflow: hier nach Sondereinflüssen)

4 Auf vergleichbarer Basis: Basis 2018: 6.544 Mio €; 2019 vor Sondereinflüssen (transaktionsbezogene Aufwendungen, Umbewertungen von bedingten Biosimilars-Verbindlichkeiten), adjustiert um IFRS 16-Effekt

5 Auf vergleichbarer Basis: Basis 2018: 1.139 Mio €; 2018 vor Sondereinflüssen; 2019 vor Sondereinflüssen (transaktionsbezogene Aufwendungen, Umbewertungen von bedingten Biosimilars-Verbindlichkeiten), adjustiert um IFRS 16-Effekt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen im PDF auf den Seiten 20-30.

Fresenius Helios

Fresenius Helios ist Europas führender privater Krankenhausbetreiber. Zum Unternehmen gehören Helios Deutschland und Helios Spanien (Quirónsalud). Helios Deutschland betreibt 86 Krankenhäuser, ~125 Medizinische Versorgungszentren und versorgt jährlich rund 5,3 Millionen Patienten. Quirónsalud betreibt 50 Krankenhäuser, 62 ambulante Gesundheitszentren sowie rund 300 Einrichtungen für betriebliches Gesundheitsmanagement und versorgt jährlich rund 13,3 Millionen Patienten.

- Starkes organisches Umsatzwachstum von 6 %

- Helios Spanien mit ausgezeichnetem organischem Umsatzwachstum von 9 %; Sommereffekt weniger ausgeprägt als im Vorjahr

- Ausblick 2019 bestätigt

Der Umsatz von Fresenius Helios stieg im 3. Quartal um 7 % (organisch: 6 %) auf 2.230 Mio € (3. Quartal 2018: 2.088 Mio €). Im 1.-3. Quartal 2019 stieg der Umsatz um 2 % (um 5 %1; organisch: 5 %) auf 6.890 Mio € (1.-3. Quartal 2018: 6.762 Mio €).

Der Umsatz von Helios Deutschland stieg um 5 % (organisch: 5 %) auf 1.474 Mio € (3. Quartal 2018: 1.410 Mio €). Das organische Umsatzwachstum war positiv beeinflusst durch Preiseffekte und steigende Fallzahlen. Ferner wirkte sich ein technischer Effekt aus der Umklassifizierung aus sonstigen betrieblichen Erträgen in den Umsatz mit rund 1 Prozentpunkt auf das Wachstum aus. Im 1.-3. Quartal 2019 fiel der Umsatz von Helios Deutschland um 1 % (stieg um 4 %1; stieg organisch: 4 %) auf 4.465 Mio € (1.-3. Quartal 2018: 4.531 Mio €).

Der Umsatz von Helios Spanien stieg um 12 % (organisch: 9 %) auf 757 Mio € (3. Quartal 2018: 678 Mio €). Im 1.-3. Quartal 2019 stieg der Umsatz von Helios Spanien um 9 % (organisch: 7 %) auf 2.425 Mio € (1.-3. Quartal 2018: 2.231 Mio €).

1 Adjustiert um das zum 1. Juli 2018 an Fresenius Vamed transferierte Post-Akut-Geschäft Deutschland

2 Adjustiert um IFRS 16-Effekt

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen im PDF auf den Seiten 20-30.

Der EBIT1 von Fresenius Helios ging um 10 % auf 183 Mio € zurück (3. Quartal 2018: 204 Mio €). Die EBIT-Marge betrug 8,2 % (3. Quartal 2018: 9,8 %). Im 1.-3. Quartal 2019 ging der EBIT1 von Fresenius Helios um 7 % (-5 % ) auf 723 Mio € zurück (1.-3. Quartal 2018: 775 Mio €). Die EBIT-Marge betrug 10,5 % (1.-3. Quartal 2018: 11,5 %).

Der EBIT1 von Helios Deutschland sank um 9 % auf 130 Mio € (3. Quartal 2018: 143 Mio €). Die EBIT-Marge betrug 8,8 % (3. Quartal 2018: 10,1 %). Beeinträchtigt war die EBIT-Entwicklung durch Investitionen im Zusammenhang mit regulatorischen Anforderungen. Im 1.-3. Quartal 2019 sank der EBIT1 von Helios Deutschland um 11 % (-9 %2) auf 433 Mio € (1.-3. Quartal 2018: 488 Mio €). Die EBIT-Marge betrug 9,7 % (1.-3. Quartal 2018: 10,8 %).

Der EBIT1 von Helios Spanien fiel um 5 % auf 56 Mio € (3. Quartal 2018: 59 Mio €). Die EBIT-Marge betrug 7,4 % (3. Quartal 2018: 8,7 %). Die EBIT-Entwickung war durch höhere Kosten für Zeitarbeitskräfte belastet, um die höher als erwartetete Anzahl von Patienten zu versorgen. Im 1.-3. Quartal 2019 stieg der EBIT1 von Helios Spanien um 5 % auf 300 Mio € (1.-3. Quartal 2018: 286 Mio €). Die EBIT-Marge betrug 12,4 % (1.-3. Quartal 2018: 12,8 %).

Das Ergebnis1,3 von Fresenius Helios sank um 12 % auf 113 Mio € (3. Quartal 2018: 128 Mio €). Im 1.-3. Quartal 2019 sank das Ergebnis1,3 von Fresenius Helios um 9 % auf 472 Mio € (1.-3. Quartal 2018: 516 Mio €).

Der operative Cashflow1 stieg auf 183 Mio € (3. Quartal 2018: 128 Mio €) mit einer Cashflow-Marge von 8,2 % (3. Quartal 2018: 6,1 %). Im 1.-3. Quartal 2019 stieg der operative Cashflow1 auf 471 Mio € (1.-3. Quartal 2018: 387 Mio €) mit einer Cashflow-Marge von 6,8 % (1.-3. Quartal 2018: 5,7 %).

Fresenius Helios bestätigt den Ausblick für das Geschäftsjahr 2019 und erwartet ein organisches Umsatzwachstum von 2 bis 5 % und einen Rückgang des EBIT1 von -5 bis -2 %.

Weitere Informationen zur IFRS 16-Überleitungsrechnung von Fresenius Helios auf Seite 18 im PDF.

1 Adjustiert um IFRS 16-Effekt

2 Adjustiert um das zum 1. Juli 2018 an Fresenius Vamed transferierte Post-Akut-Geschäft Deutschland

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungenim PDF auf den Seiten 20-30.

Fresenius Vamed

Fresenius Vamed realisiert weltweit Projekte und erbringt Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen und ist ein führender Post-Akut-Anbieter in Zentraleuropa. Das Leistungsspektrum umfasst die gesamte Wertschöpfungskette: von der Entwicklung, Planung und schlüsselfertigen Errichtung über die Instandhaltung bis zum technischen Management und zur Gesamtbetriebsführung.

- Hervorragendes organisches Umsatzwachstum von 17 %

- Integration des von Helios akquirierten Post-Akut-Geschäfts abgeschlossen

- Ausblick 2019 bestätigt

Der Umsatz von Fresenius Vamed stieg um 18 % auf 562 Mio € (3. Quartal 2018: 476 Mio €). Das organische Umsatzwachstum lag bei 17 %. Akquisitionen trugen 1 % zum Wachstum bei.

Im Dienstleistungsgeschäft erhöhte sich der Umsatz um 11 % auf 349 Mio € (3. Quartal 2018: 315 Mio €). Im Projektgeschäft stieg der Umsatz um 32 % auf 213 Mio € (3. Quartal 2018: 161 Mio €). Im 1.-3. Quartal 2019 stieg der Umsatz um 48 % (28 %1) auf 1.469 Mio € (1.-3. Quartal 2018: 991 Mio €). Das organische Umsatzwachstum lag bei 24 %. Akquisitionen trugen 24 % zum Wachstum bei. Die hervorragende Entwicklung war geprägt durch eine starke Geschäftsdynamik sowohl im Projekt- als auch im Dienstleistungsgeschäft.

Der EBIT2 stieg um 10 % auf 34 Mio € (3. Quartal 2018: 31 Mio €) mit einer EBIT-Marge von 6,0 % (3. Quartal 2018: 6,5 %). Im 1.-3. Quartal 2019 stieg der EBIT2 um 33 % (0%1) auf 65 Mio € (1.-3. Quartal 2018: 49 Mio €) mit einer EBIT-Marge von 4,4 % (1.-3. Quartal 2018: 4,9 %).

Das Ergebnis2,3 lag mit 22 Mio € auf dem Vorjahresniveau (3. Quartal 2018: 22 Mio €). Im 1.-3. Quartal 2019 stieg das Ergebnis2,3 um 24 % auf 41 Mio € (1.-3. Quartal 2018: 33 Mio €).

1 Adjustiert um das von Fresenius Helios zum 1. Juli 2018 akquirierte Post-Akut-Geschäft Deutschland

2 Adjustiert um IFRS 16-Effekt

3 Ergebnis, das auf die Anteilseigner der VAMED AG entfällt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen im PDF auf den Seiten 20-30.

Der Auftragseingang stieg um 114 % auf 240 Mio € (3. Quartal 2018: 112 Mio €) und im 1.-3. Quartal 2019 um 30 % auf 738 Mio € (1.-3. Quartal 2018: 567 Mio €). Der Auftragsbestand zum 30. September 2019 erreichte mit 2.711 Mio € (31. Dezember 2018: 2.420 Mio €) ein Allzeithoch.

Der operative Cashflow1 fiel auf 27 Mio € (3. Quartal 2018: 54 Mio €). Die Cashflow-Marge betrug 4,8 % (3. Quartal 2018: 11,3 %). Im 1.-3. Quartal 2019 sank der operative Cashflow1 auf -38 Mio € (1.-3. Quartal 2018: -2 Mio €). Die Cashflow-Marge betrug -2,6 % (1.-3. Quartal 2018: -0,2 %) aufgrund zeitlicher Verschiebung von Zahlungen im Projektgeschäft.

Fresenius Vamed bestätigt den Ausblick für das Geschäftsjahr 2019 und erwartet ein organisches Umsatzwachstum von ~10 % und einen EBIT-Anstieg1 von 15 bis 20 %.

Weitere Informationen zur IFRS 16-Überleitungsrechnung von Fresenius Vamed auf Seite 18 im PDF.

1 Adjustiert um IFRS 16-Effekt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen im PDF auf den Seiten 20-30.

Telefonkonferenz

Anlässlich der Veröffentlichung der Ergebnisse für das 3. Quartal / 1.-3. Quartal 2019 findet am 29. Oktober 2019 um 13.30 Uhr (CET) / 08.30 Uhr EDT eine Telefonkonferenz statt. Die Übertragung können Sie live über das Internet verfolgen unter www.fresenius.de/investoren. Nach der Telefonkonferenz steht Ihnen die Aufzeichnung auf unserer Website zur Verfügung.

Erläuterungen zu den verwendeten Kennzahlen können Sie unserer Website entnehmen

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.